|

����7��27�գ����й��Ҿ�Э�������2020ȫ��Ҿ���ҵ���Ʒ������ϣ�����Ҿ����ϻ����鳤�����Ҿ����ϻḱ�᳤�����鳤���й��Ҿ�Э�ḱ���³����������ˡ�ȫ��Ҿ���ҵ��չչ�����������ݽ���ϣ��Ϊ��ҵ�ɹ�Ӧ����ս�����δ���������������� ����

����

���������ž���ȫ�����뷢չ�����ʷֹ�����������ʾ��ý�����������㷺����ʹ����������������湲ͬ�塢���ι�ͬ�塢���˹�ͬ�塣 ����2020������¹ڷ������飬������ȫ��������ξ��õķ�չ���࣬ʹ�ù������Ƹ��Ӹ��Ӷ�䡣 �����������ı����£������Ҿ���ҵ���Ӧ�����ѡ��������գ�����Ҫ�����ڱ����ķ�չ����ͻ�������Ҫվ��ȫ����ӽ�����о����Կ˷���ǰ����һ��ʱ�������ٵ���ս��ȡ���µķ�չ��

�������Ľ���ȫ���ӽǷ�����۾������ƺͼҾ���ҵ��չ��״��ʹ��Ҹ������������翴��ҵ����ȫ���й��� ����һ�����ʺ�۾�������

����

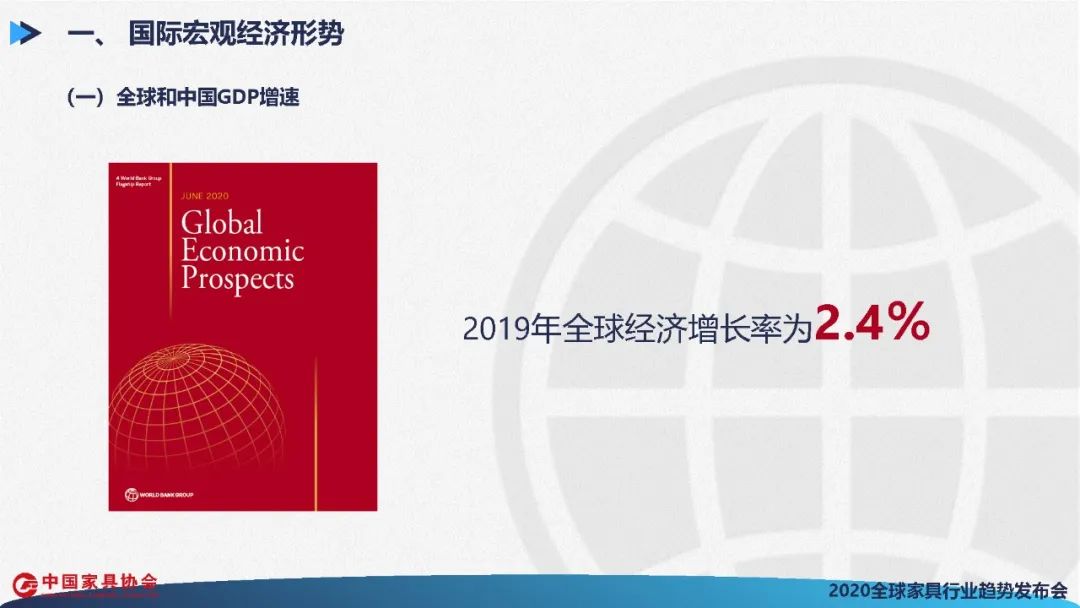

����2020��1�£������������еġ�ȫ��չ����Ԥ�⣬���ȫ��ó��Ͷ�ʷŻ��������2019��ȫ��������Ϊ2.4%����һ������2016����������͵㡣 ����

������������¹�������������ط����������������������в�����������ȡ�˸���ܿش�ʩ��ͬʱ��Ҳ�����˸���ľ���Ӱ�졣 ���������һ��������GDP��2019��ͬ���½���17%�����ŵڶ���������Ӱ�췶Χ����GDP����Ԥ�ƽ���һ������ ��������������������Ԥ�⣬2020��ȫ��GDP�����ʽ�Ϊ-5.2%����������Ƶõ���2021������������4.2%�� ����

�������й�������2019�꣬�������б��������н��ķ�չ̬�ƣ��й�GDP�ӽ�100����Ԫ��ͬ������6.1%���˾�GDP�״�ͻ��һ����Ԫ��ء� ����2019���й�GDPռ����ı��س���16%���й��������������羭�������Ĺ����ʴﵽ30%���ң���Ӱ��ȫ������Ĺؼ����ҡ� ����

�������ڽ�������ԭ�����й�����ҵ�����ӳ٣���ҵ������Ѹ�ٻָ�����С��ҵ��Ӫ�������ӡ�һ�����й�GDPͬ���½�6.8%��ǰ�ĸ��¹�ģ���Ϲ�ҵ����ֵͬ���½�4.9%�� ���������й��������������桷ָ�������辭������ָ�꣬��“����”“����”��ʵ����С����������������ЧӦ�������������ֳ��й����������Ƚ���ע��������ǿ���������������������ٶȡ� ����(��)ȫ����й�ó���ܶ����� ����

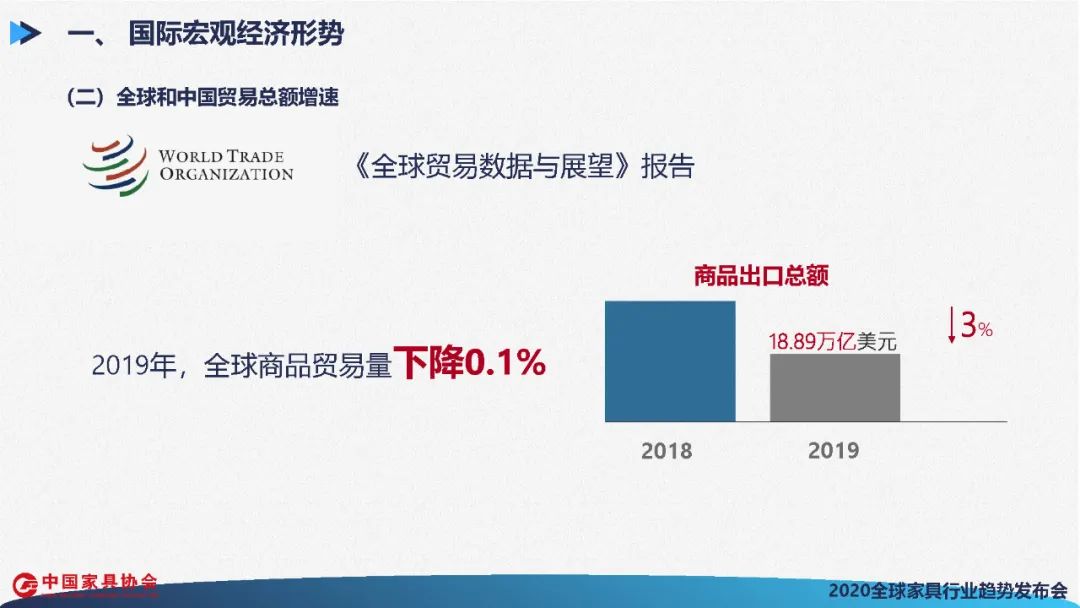

����������ó����֯�����ġ�ȫ��ó��������չ����������ʾ��2019�꣬ȫ����Ʒó�����½�0.1%����Ʒ�����ܶ��½�3%��18.89������Ԫ������������ó���ܵ��˹���ó���ž��ƺ;��������Ż��IJ���Ӱ�졣 ����

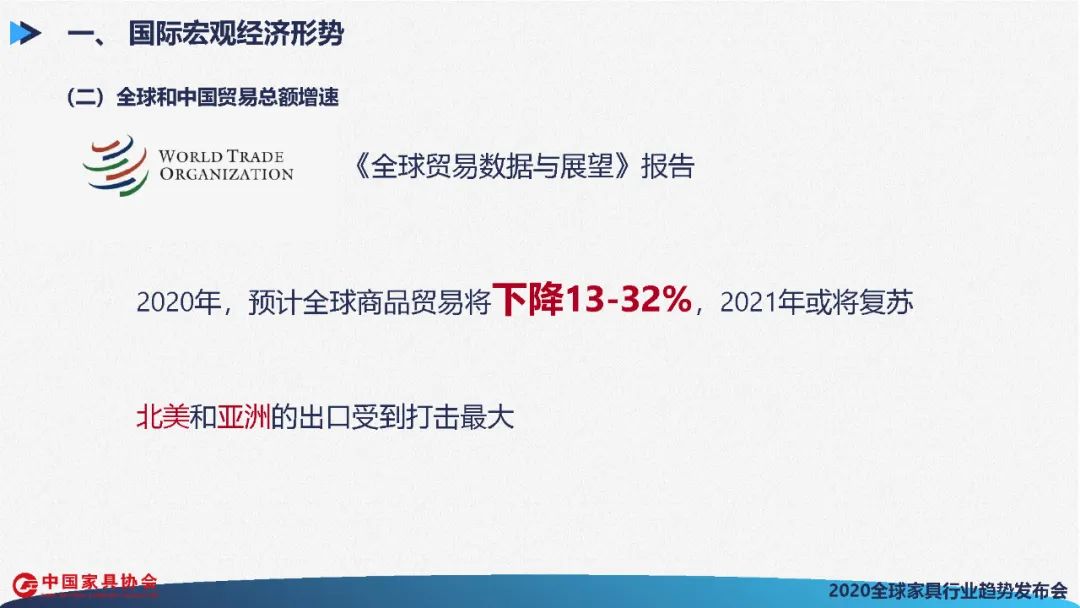

����2020�꣬�����¹�����Ӱ�죬Ԥ��ȫ����Ʒó���½�13-32%��2021����ա� �������������ij����ܵ��������Ӽ�ֵ������ҵ�����ǵ��Ӳ�Ʒ��������ó���ܻ��»������ҡ� ����

�����й�ó���棬2019�꣬�й�����ó��������ֵ31.54����Ԫ����ң���2018������3.4%��ó��ģ��������ʷ�¸ߡ� �������У�����17.23����Ԫ������5%;����14.31����Ԫ������1.6%;ó��˳��2.92����Ԫ������25.4%������������ƽ�ȡ��������ʵ�̬�ơ� ����

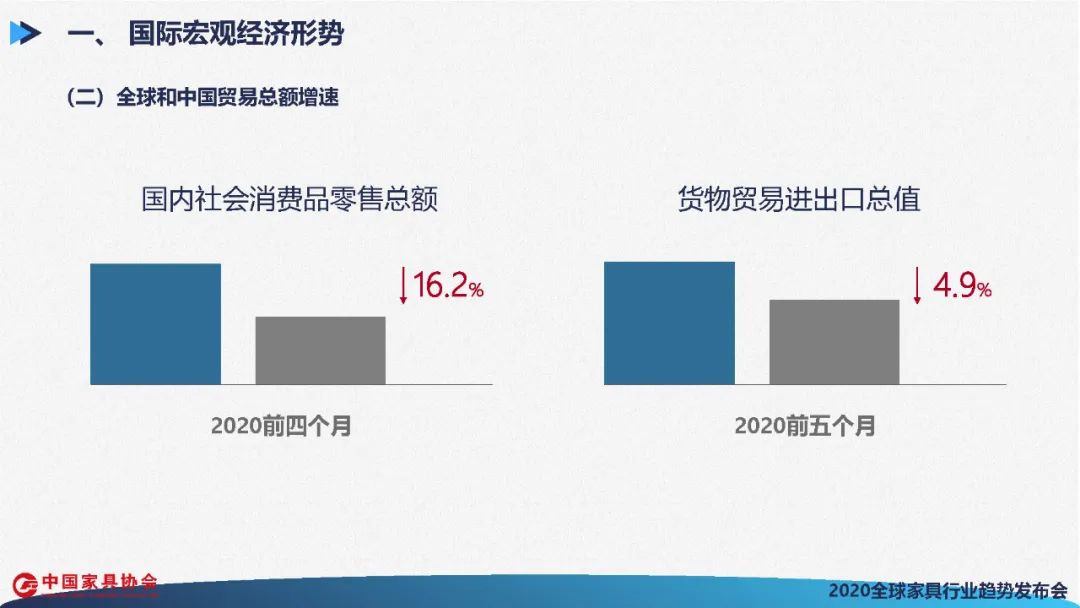

����������Ӱ�죬����ǰ�ĸ��£��й������������Ʒ�����ܶ�ͬ�������½�16.2%��������������խ���г����ֻ�ů̬��;ǰ����»���ó��������ֵͬ���½�4.9%���ܹ�������Ӱ�죬�����ڷ�չ������һ��ѹ���� ����(��)ȫ����й���Ͷ������ ����

������ �������Ϲ�ó�������о�ͳ����ʾ��2019�����ֱ��Ͷ�������½�����2018���1.41������Ԫ����1.39������Ԫ��������ҵ��ʽ������6%��������չ�о�������ʽ�û�б仯�� ������һ����������ȫ���۾��ñ���ƣ����ͬʱó�����˵�����ʹͶ�����߳�����ȷ���ԣ�Ӱ���˶Է�����ҵ�ֱ��Ͷ�ʡ� ����

�����й��������ʷ�չ���ã���ȫ��羳Ͷ�ʴ���½�������£�2019�꣬�й��������ʴ�1400����Ԫ��������Ϊȫ��ڶ�������������� �����й��ȶ������ξ��û�������Ϊ�������ʵĹؼ����ء� ����

�����������鷢�������ȫ������г������˽ϴ�Ķ�����������Ʊ�г������Ĵ������Ĵ��۶ϣ�ȫ���Ʊ�۸��ձ��µ�;��չ�й����������г�������ʱ����ְ�ȫת�ƣ�ռ��Щ����GDP����0.81%������������������Σ��ʱֻ��GDP��0.45%�� ����������Ҫ�������зײ�ȡ�������߲����г������ԣ����������ǽ��������ʼ�����ˮƽ��ŷ������������Ϊ��Ա�����ṩ�˵����ʴ���ձ����������֤ȯ����ҵծȯ�ij������� ����������ϣ��ͨ�����ٵ��������ߣ���Ӧ�Դ��ֲ����Ľ����г������� ����

�����й�����Ͷ�ʷ��棬���������£���ʩ���������١����̽���ƫ����Ͷ����Ŀ�������ʺ���Ա����ȶ�������Ӱ�죬һ��������Ͷ�������»��� ��������������ƽ�չ���ã��й�1-5�·ݣ��̶��ʲ�Ͷ��(����ũ��)ͬ���½�6.3%����1-4�·���խ4.0���ٷֵ�;���л�����ʩͶ���½�6.3%����խ5.5���ٷֵ㡣 ����������ҵ���������Ͷ�ʾ��ɽ�ת����Ͷ�ʱ��ֳ���ů��̬�ơ� �������������ݿ��Կ�����2019��ȫ���ܵ��˶�����ص����ƣ��������ַ������й���ȻΪ���緢չ������Ҫ���ס� �������Һ���Ƚ��������й��ķ�չDZ����Ȼ������λ��ǰ�У���������ˮƽ������ߣ��ۺϹ���������ǿ��ͬʱ���¹������ȫ����ɵ�Ӱ��ϴ����鷴���Ŀ���ʹ��ǰ����ȷ�������ࡣ ��������Ч�����类�з����㷺Ӧ��ǰ��ȫ��ľ��÷�չ��Ȼ�����ܵ����γ���� ������Ŀǰ����������������徭�����ٵ���ս�ϴ���Ҫ��������ǿ��������ͬŬ��Ӧ�����顣 �������֮�£��й������������ã���Զ���������鲻��ı��й����ó�����õĻ����棬����ı��й�����������õ�������ͷ��

�����й��о�ķ�չ�ռ䡢��������߿ռ䡢�����ĸĸ�ռ䣬�ܹ����Ͼ���������Ӧ����ʵ���ȶ������� ���������Ҿ���ҵ��չ��״

����(һ)�Ҿ�������� ����1.ȫ��Ҿ����� ����

������2013����2019�꣬ȫ��Ҿ߲�ֵ�ۼ�������9%��2019��ȫ��Ҿ߲�ֵԼΪ4900����Ԫ����2018�����Լ�½�1%�� �������ٵ��½�������2019��ȫ��GDP���������˼��٣�ȫ��ó����Ͷ�ʷŻ�����һ���̶���Ӱ���˼Ҿ���ҵ�� ����

���������������������̫������Ȼ�ǼҾ���������������ռȫ���50%���õ�����2019��ļҾ����������»�������ԼΪ2600����Ԫ�� ��������Ҫ�������й���ӡ��������Ҿ������������پ����ַŻ���ɵġ� ����

������Ϊ��ͳ�ļҾ�����������2019 �걱���������������������ʸ���2018 �ꡣ ��������2019�����������ߡ����ú�ó���ܵ��ϸߵIJ�ȷ����Ӱ�죬����۸������Ҽ�ֵ������ƿ������������������Ȼ�ܹ��ӹ����г������л�����棬����Ӱ�쵽�����Ҿ�����������̬�ơ� ����

����ŷ�Ҿ����������˶������������2019�����ͣ�٣��Ҿ���ҵ��������������������ϲ�Dzΰ롣 �������У��¹�̬�Ʋ��ѣ�����������ȶ�;��ŷ�����������������������ڹ��ںͳ����г��Ļ�����չ����2019��ŷ�ޱ�����õĹ��ҡ� ������ȫ��Ҿ�����ǰʮ�Ĺ����У��й����������¹���������ȹ��Ǵ�ͳ�ļҾ������������ӡ�ȡ�������Խ�Ͻ�����Ҿ�������չѸ�ͣ�������Խ�ϵ�������ʮ�ֿɹۡ� ����ӡ�����ڽ�������������ˮƽ��ߣ��г������Ӵ̼��Ҿ߲�ҵ������š� ���������ڼҾ߳��ڷ���������ƣ�ͨ��������ʼҾ��г��ķݶ�����˱����Ҿ߲����� ����2019�꣬�й��Ҿ������ܶ�ռȫ���37%�����2018���39%�½���2���ٷֵ㡣 ����2.�й��Ҿ����� ����

����2019�꣬�й��Ҿ���ҵ��ģ������ҵ�ۼ�Ӫҵ����7117.16��Ԫ��ͬ������1.48%;ʵ������462.73��Ԫ��ͬ������10.81%;�������ٱ�Ӫ�����ٸ�9.33���ٷֵ㣬��ҵӯ��ˮƽ�Ƚ��ֹۡ� ����(��)�Ҿ߳������ ����ȫ��Ҿ߳��� ����

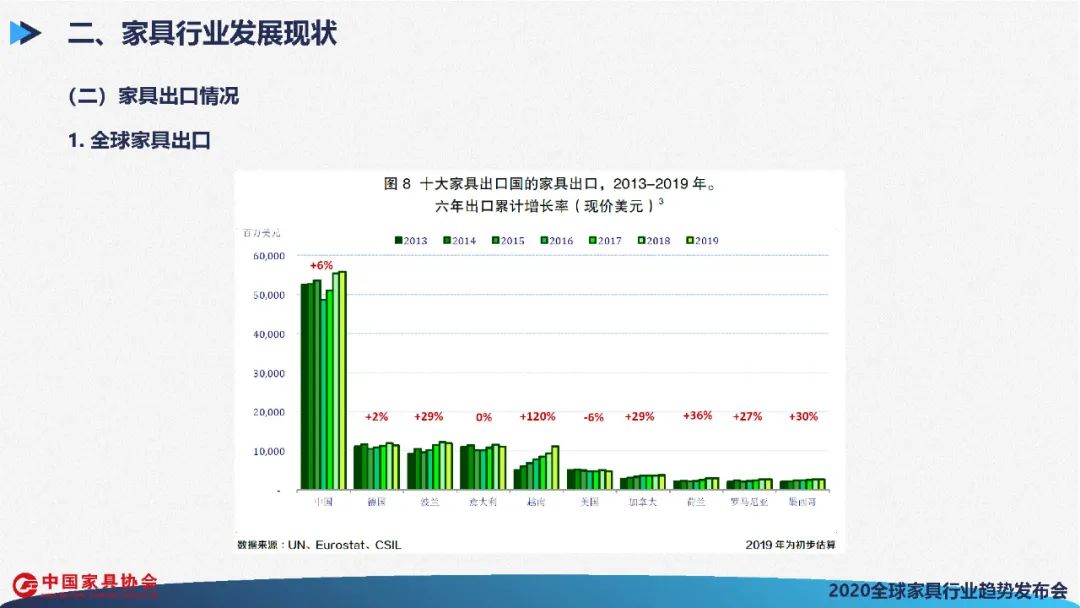

����ȫ��Ҿ߳��ڷ��棬��2013-2019��䣬ȫ������ۼ�����Լ13%��2019��ﵽ1600����Ԫ��ռ�Ҿ��ܲ�ֵ������֮һ��ͬ�ȳ�ƽ�� ����ֵ��ע����ǣ���2017�꿪ʼ�ij�������������2019�귢�����жϡ�����������̫��ŷ��2019��ij�������ͬ���Ż���ɵġ� ����

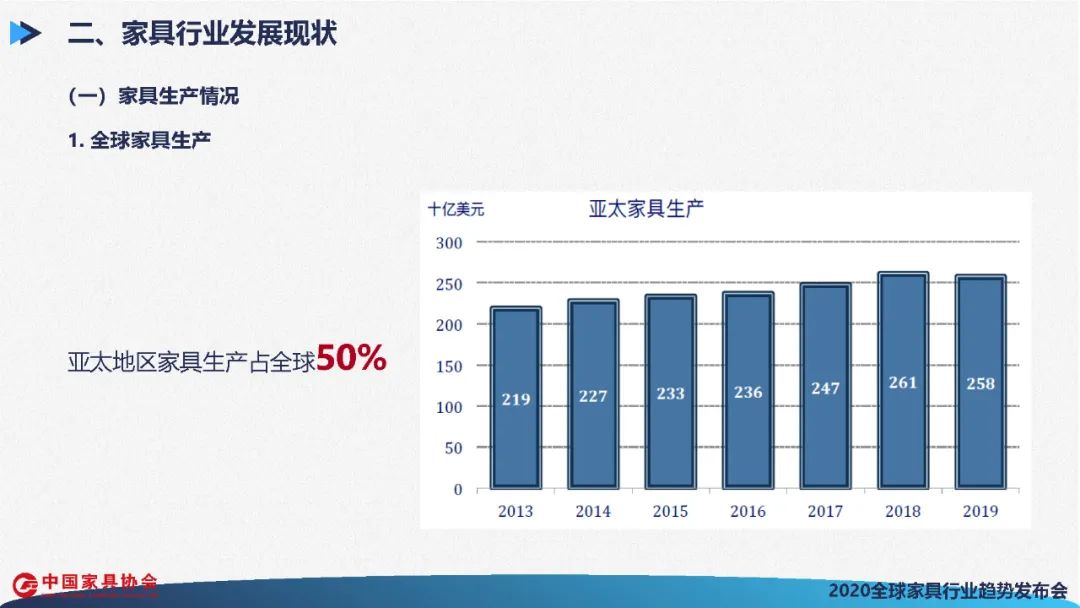

������������̫�����ڼҾ߳��ڷ���ͬ��ռ�����ȵ�λ��2019����̫�Ҿ߳���ֵ�ﵽ780����Ԫ������70%�ij�����ȫ���Եġ� ����ŷ�����Ҿ߳��ڽ�������̫��2019�����ֵΪ700����Ԫ����ŷ��������ռ����Ҿ߳��ڶ��90%���ϡ���ͬ���ǣ�ŷ����Ҫ�ڵ����ڲ����мҾ߽�����ó�ף����ŶȲ��ߡ� ����

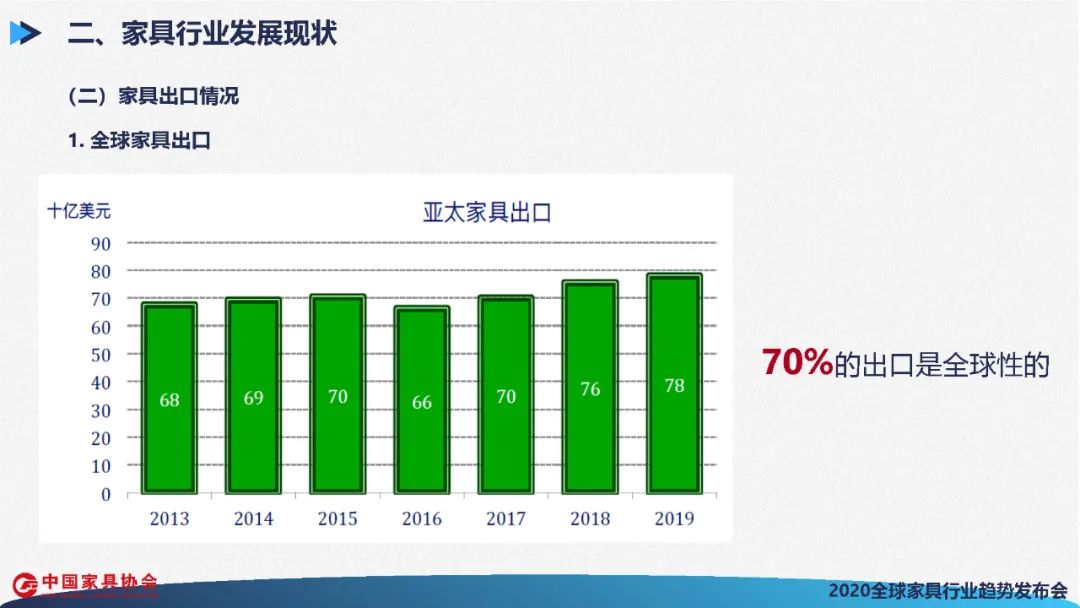

����2019��Ҿ߳���ǰʮ�Ĺ����У��й�����ңң���ȡ�λ����λ��Լռȫ���ܳ��ڵ�35%���¹����ڵڶ��������Ҿ߳������������������Ծ�ӵ�����Խ�ϳ���������һ�����ϡ� �����������˼Ҿ����������ķ�չ����Ԥ��δ��ȫ��Ҿ�ҵ�������µIJ����ߣ��Ҿ���Ʒ�������п��ܴ���ŷ�����ǡ������ȵأ�ת�Ƶ���ŷ�������ǵ����� ����2.�й��Ҿ߽����� ����

����2019�꣬�й��Ҿ���ҵ����560.93����Ԫ��ͬ������0.96%�����ٱ�ȥ��ͬ���½���7.71���ٷֵ㣬����Ҫ������ľ�Ҿߺ͵��ɴ�������»���ɵģ������й����ٵĹ��ʾ�óĦ���ܲ��ɷ֡� ��������27.6����Ԫ��ͬ�Ƚ���16.1%�����ٱ�ȥ��ͬ���½���25.86���ٷֵ㣬�������ơ������μ�������������������⣬�����������Ľ��ھ��в�ͬ�̶ȵ��½������ڹ��ڲ��Ϸḻ������������˵���Ҿ߽��ڵ�DZ����Ȼ������Ҳʮ���Ͼ��� ����

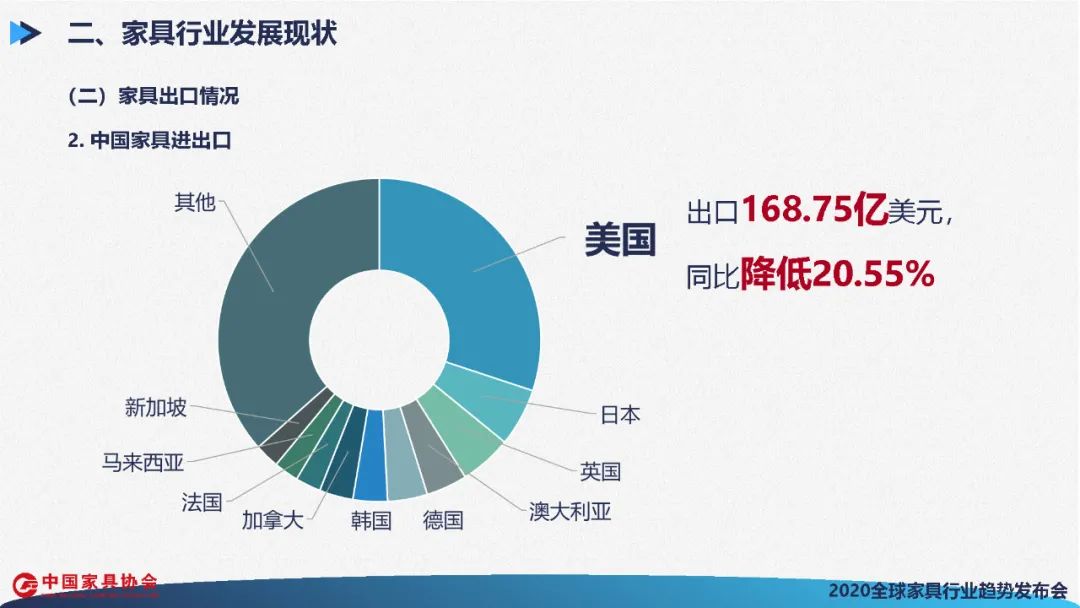

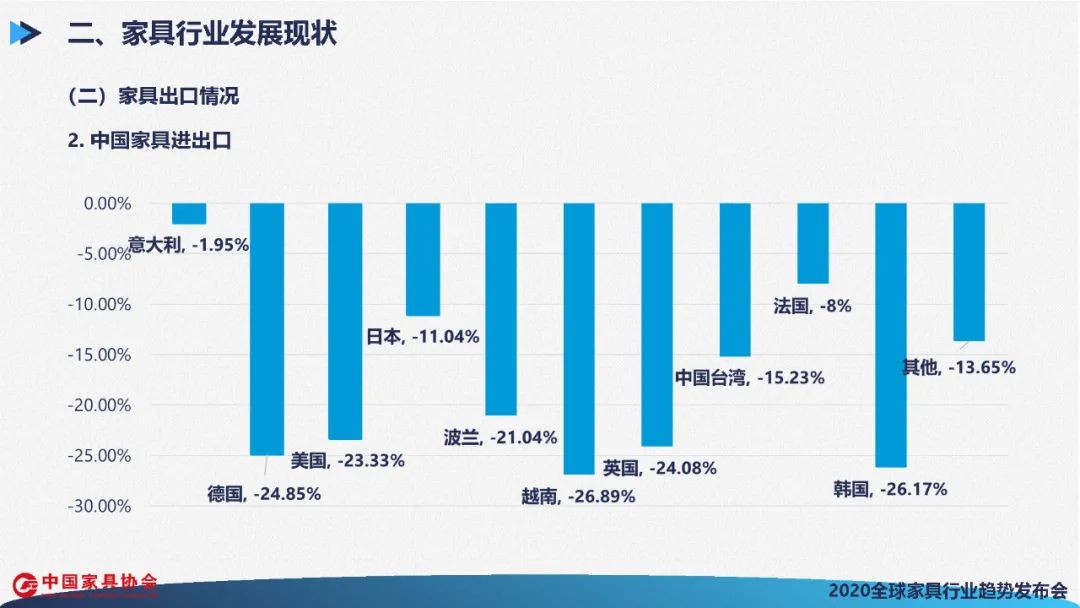

����2019���й��Ҿ���Ҫ���ڵ��������ձ���Ӣ�����Ĵ����ǡ��¹������������ô������������ǡ��¼��µȹ��Һ͵����� ����������ó��Ħ��Ӱ�죬�й��������ۼƳ���168.75����Ԫ��ͬ�Ƚ���20.55%��������Ϊ�й��Ҿ�����Ŀ���г�������������پ������� ���������й�������ҵ��˵������ת��������չ���г���Ϊ���ò���Եľ��档 ����

����2019�꣬�й��Ҿ߽�����Ҫ������������¹����������ձ���������Խ�ϡ�Ӣ�����й�̨�塢�����������ȹ��Һ͵����� �����Ӹ������ھ����ֲ�ͬ�̶ȵ��½��� ����(��)�Ҿ�������� ����1. ȫ��Ҿ����� ����

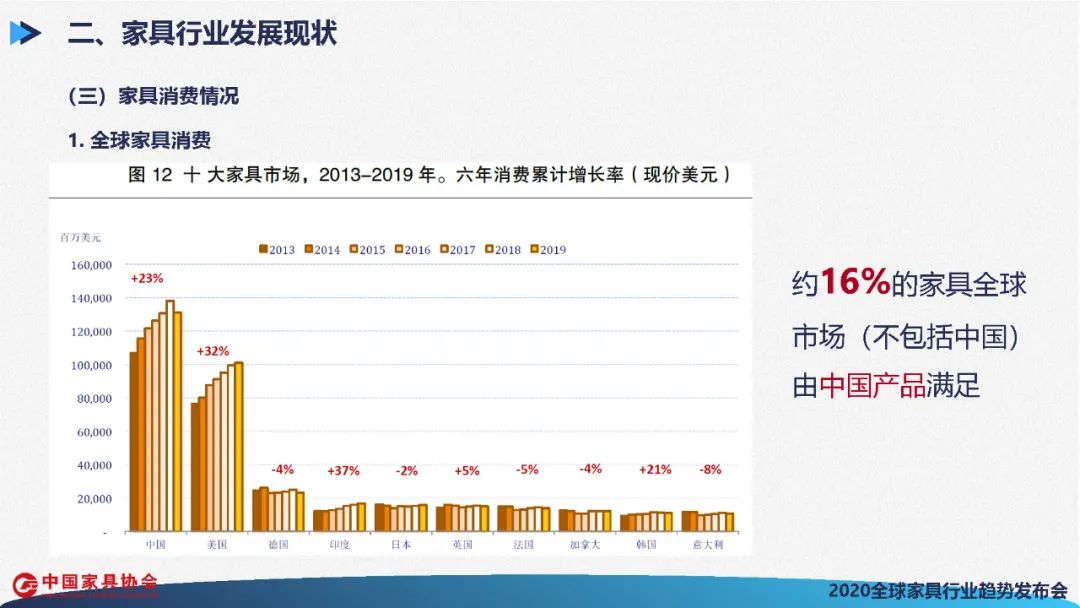

��������Ҿ��г���2012��2018���ڼ�����������2019������������ȫ��Ҿ������ܶ�Ϊ4770����Ԫ��ͬ���½���2%����Ҫ����Ϊռȫ��Ҿ�����42%��26%����̫��ŷ�������г������ѳ������½��� ����

������������̫�����Ҿ����Ѷ�2019��Ϊ2020����Ԫ���ھ���������������״γ��ּ��١����������й���ӡ�ȶ��������������ٷŻ������ơ� ����ŷ�������˾��Ҿ�����ˮƽΪȫ����ߡ�����ŷ�Ҿ���������������2019��������������½���ŷ���г��߶�һ�廯����Ҫ���������ֱӪ��ʽ��ŷ�˷�Χ��������ǰ���������г�Ϊ�¹���Ӣ����������������� �������������������ڹ�ȥ�����г��������������г��������ã����ô��ī����ĺ�۾����������ƣ���֤�˱����ij�������̬�ơ� ����

�����й���ȫ�����Ҿ������г�������������������¹���ӡ�ȡ��ձ���Ӣ�������������ô������������ �������У��й���ӡ�ȡ���������������ڹ��ڲ�ҵռ������λ���г������ڲ�Ʒ���ʽϵͣ����������¹����ձ��������г��������ҵ��ռ�ݶ��Ϊ���⡣ ����������ԣ������г���Ϊ��գ������г����Ŷ���ߡ�Ŀǰ��Լ16%�ļҾ�ȫ���г�(�������й�)�����й���Ʒ����ġ� ����2.�й��Ҿ����� ����

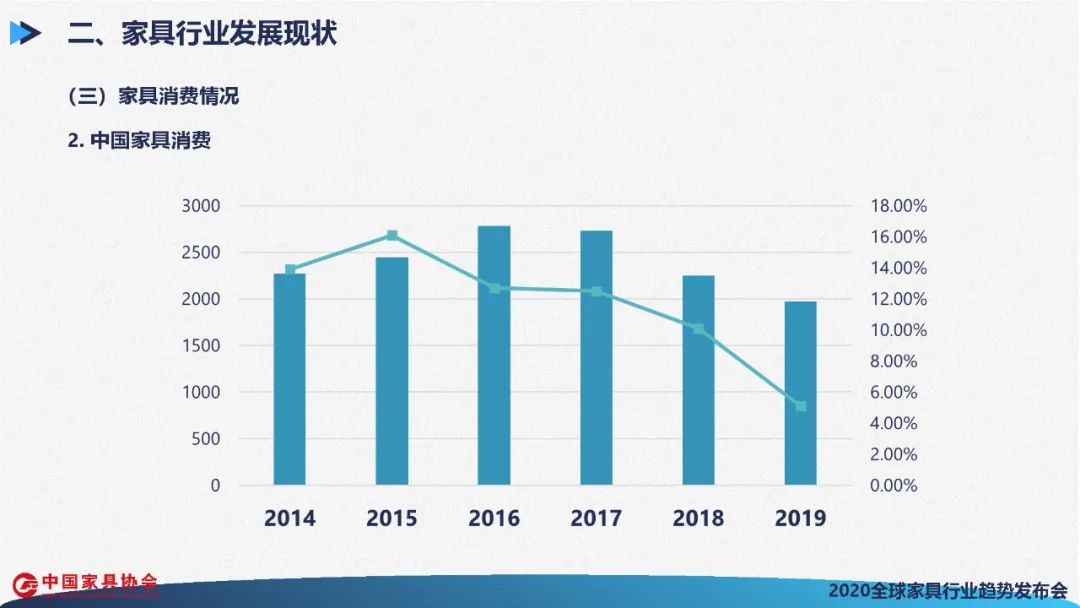

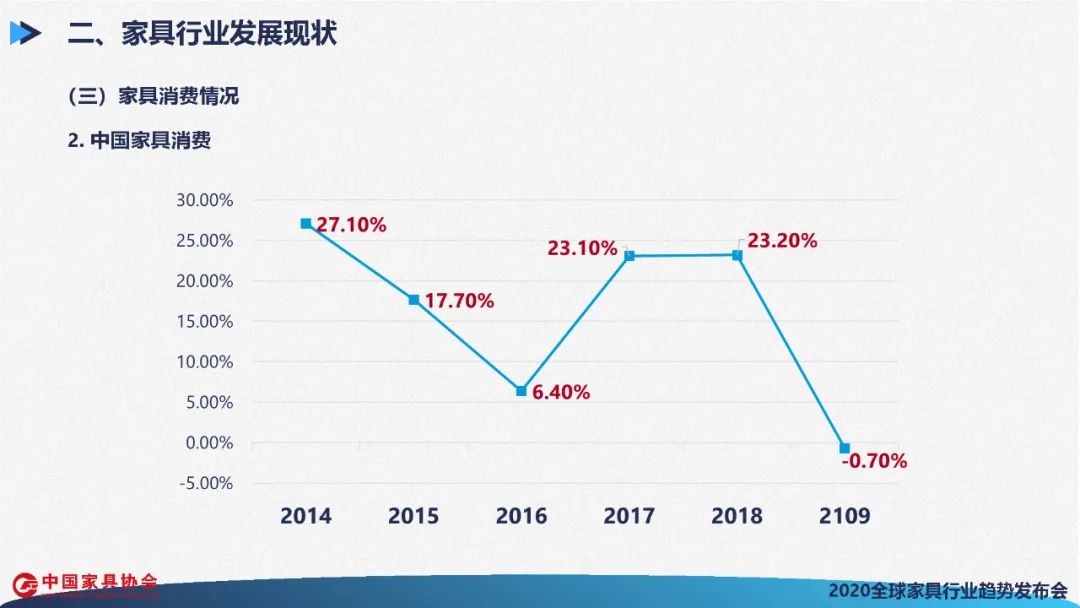

����2019���й������г���ģ����40����Ԫ����2015�����ӳ���10����Ԫ����������֧���Ծ��������Ĺ�����Ϊ57.8%�����ѶԾ����������������������� ����

�����������й���������ˮƽ�������ͳ�������ƽ������������й��Ҿ������г��������������ķ�չ̬�ơ���2014����2016�꣬�Ҿ�����������ҵ��Ʒ���۶�����Ȳ��������ơ� �������й������³�̬�ı����£����ز��г������£��Լ�ǰ����ĸ�ˮƽ���ѣ�ʹ�й��Ҿ������г���2017�꿪ʼ���䣬����ѹ����һ���Ӵ� ����2019�꣬���۶������״ν�����λ���������г��������䡣 ����

�������й��Ҿ���ҵ������̶��ʲ�Ͷ�����Ҳ���Է�ӳ���г��ȶȡ� �����Ҿ���ҵ�̶��ʲ�Ͷ�ʾ����˶�����ȶ���������2019������˸���������ҵͶ�ʳ��������� ����(��)ȫ���ص�����Ҿ�ҵ�ſ� ��������������һ��2020��ȫ��Ҿ���ҵ��չ����� ����

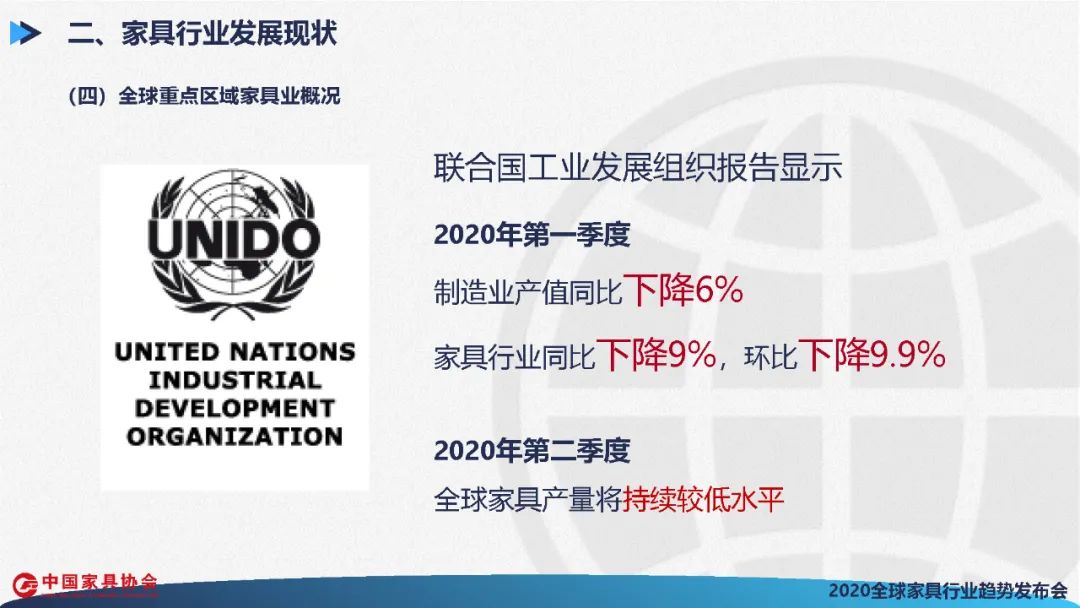

����ȫ��������������Ϲ���ҵ��չ��֯������ʾ����ҵ�����ڽ����һ���ȳ�����������ֵͬ���½�6%���ӽ�2008�����Σ��ʱ�ij̶ȡ����Ҿ���ҵ���������Դ�ͬ���½�9%�������½�9.9%�� ������������Ҿ���������ڵڶ����Ƚ���������ؽΣ�Ԥ��ȫ��Ҿ߲������ڵڶ����ȳ����ϵ�ˮƽ�� �����ص�ļҾ������������ܱ�������Ӱ��ϴ�Ĺ��ң����ǵ���ҵ��չ��������Ӱ�쵽ȫ��Ҿ߲�ҵ��δ����֡� ����

����Ϊ�˰������������ҵ���ѣ����������˽⣬�����չ���飬�Խ���5���������й��Ҿ�Э��������Ҿ����ϻ����Ա��֮�俪չ��ȫ��Ҿ�ҵ��չ������������ٸ����Ҿ�ҵ����������չ��״��չ���� ���������õ�������Ҿ����ϻ��Ա�Ĵ���֧�֣����γɡ�����Ҿ����ϻ�2020չ�����桷�� ����Ŀǰ�й��Ҿ�Э�ᰴ�չ����������Ѿ�½���ڹٷ���վ�������������������ҷ���һЩ��Ҫ���ݣ�ʹ��ҶԽ�����������ȫ���ص���ҵ�ʵ�ʷ�չ��״��Ϊ�˽⡣ ����

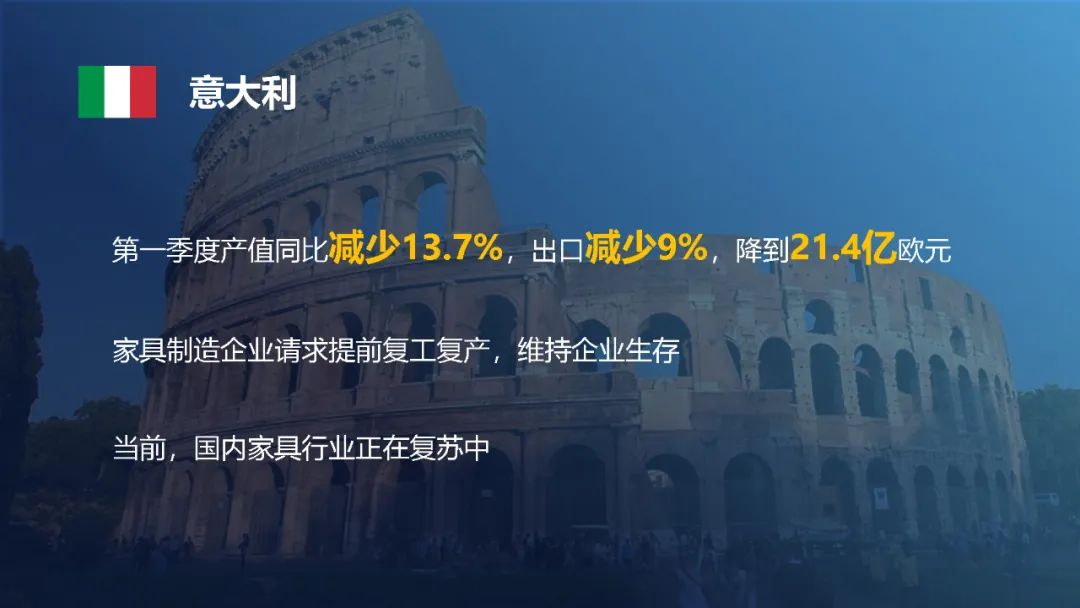

����1.����� ������Ϊŷ����������Ӱ�������صĹ���֮һ��������ļҾ���ҵ�����źܴ�ѹ���� ������һ���ȣ�������Ҿ߲�ֵͬ�ȼ�����13.7%��������ֵ������9%��������21.4��ŷԪ���������ȫ��ͣ��ͣ������ܿ��ڼ䣬�Ҿ�������ҵ����һ�����µ�ͣ�ں�������ѣ�������������ǰ����������ά����ҵ���档 ������ǰ��������ѽ���ܿأ���ŷ���ڹ����ű߾������ڼҾ���ҵ���ڸ��յ��С� ����

����2.�¹� ����2020���һ���ȣ��¹��Ҿ���ҵ��ֵ��44��ŷԪ��ͬ���½�2.6%������ֵΪ17.5��ŷԪ��ͬ�ȼ���5.1%������ֵΪ21.2��ŷԪ��ͬ�ȼ���3.9%�� �����¹���һ���ȹ�����ҵ(Ա�������ﵽ50�����ϵ���ҵ)����Ϊ470�ң�ͬ�ȼ���1.5%��������ҵԱ��������83474�ˣ�ͬ�ȼ���1.7%�� ���������ڼ䣬�¹����ý�������ȡ� ����������Ѯ���Ҿ�����ó��ֹͣ������»ָ�Ӫҵ��Ŀǰ���¹��Ҿ���������Ȼ���ٵ��Ե����ۻ������¹��Ҿ���ҵ�������������½���������¡չ���ڵĵ¹��Ҿ�չһ����1�º�2�¾ٰ죬δ�ܵ�����Ӱ�죬��3����6�µļҾ�չ�����ڻ���ȡ���� �������ݵ�ǰ���ţ��¹��ļҾ����ó��չ�Ὣ���^���������췽��ʼ��ע�µİ�ȫ��ʩ����ǿ�����������¹��Ҿ�������Ԥ�����°��꿪ʼ�μӹ���ٰ�ļҾ����ó��չ�ᣬ���Dz�չ�����ܿ����½��� ���������ڼ䣬�¹���������ҵ��δ��ȫͣ�ڣ�������ҵҲֻ�ر������ܣ����������Ҿ���ҵ����Ӱ�첢�����ء� ��������ʵʩ��“��ʱ�����Ʋ���”Ҳ��������Ҫ���ã������˼Ҿ���ҵ�����Ա��������ԣ��������ŷ���ң��¹��Ҿ���ҵ�ܵ��ij����С�� �����¹�����ܿ��ڼ䣬�Ҿ���ҵ���½Ӷ�����������»���5�½���ʼ���ٻ�����Ԥ�ƼҾ��г����ڽ����������»�ů�� ����2020��ȫ�꣬�Ҿ������ܶ����������Լͬ���½�10%���ҡ� ����

����3.�������� ���������һ���ȣ���������GDP�������µ���0.7%����2009������������������ˮƽ���Ҿ���ҵҲ�����ž���ս����һ���ȼҾ߲�ֵΪ767���ּ��أ�ͬ�Ƚ�����0.02%�����۶�Ϊ3380���ּ��أ�ͬ������0.02%�� ����һ���ȣ��������ǼҾ�ҵ������Ӱ�첻�Ҿ�����ҵ��������Ҫ�ľ����������á��Ҿ߳��ڶ�288���ּ��أ�ͬ������19.1%�����ڶ�7335���ּ��أ�ͬ������28.1%�� �����Ҿ���ҵ����Ϊ����������Ҫ�ľ��ò��ţ������벻ͣ��ͣ�������ϸ�����������ȫ��Ӫ����ǰ����ά��50%�IJ��ܣ���������ԣ��Ҿ���ҵ����������Ӧ�������ؽ����ڵȷ����ܵ�������Ӱ�졣 ����ֱ����������������Ч�ʽ��͡�������С��ԭ�������ɱ���������ҵ��ֵ�½�����ҵ���ٵ�������ս��Ҫ�ǹ�Ӧ����������Ͳ������ﶩ���������ʽ������⡣�����̡������̡��������������ڽ����¼���ҵ�������˸������ѡ� ����������������Ҫ�ļҾ�չ��ֱ��ǼҾ߳���չ(EFE)���������ǹ��ʼҾ�չ(MIFF)������չ�ᶼ���Ƴ���ԭ����2020��3�µľٰ�ʱ�䡣 �����������Ǿ��ý��꽫����˥�ˣ�����Ԥ���»�4%���Ҿ�����Ԥ�ƽ����ٽ�60%�� ����������������ȫ��Ҿ���ҵ�Ľ�����ϵ�������⡣���ָ�������ڸ���ܿش�ʩ��ҵͣ��ͣ���Լ���Ա�������ޣ��Ҿ���ҵ��ԭ���Ϻ��Ͷ�����Ӧ�ϳ��ֶ�ȱ�����ѵĴ������Ҳ���������»��� ����(��)�й��Ҿ߲�ҵ��� ��������������������һ�����й��Ҿ߲�ҵ��������ɴ˿��������ǰ��Ӱ�졣 ����1.�������——Ӫҵ��������� ����

����2020��һ���ȣ��й��Ҿ���ҵ��ģ������ҵ6387�ң��ۼ�ʵ��Ӫҵ����1176.92��Ԫ��ͬ�Ƚ���23.73%;ʵ������40.06��Ԫ��ͬ�Ƚ���47.84%���������ҵ��Ӱ��ʮ�����ԡ� ����2.��ͨ�г���Ͷ������� ��������4-6�£��й��Ҿ�Э������˹��Ų���֯�ġ��Ҿ���ҵ��������չ�����⣬��ȫ����ʡ��400����������ͨ��ҵ������רҵ���顣 �����������۷�ӳ�˽������������¸�����ķ�չ��״�� ����

��������������ʾ���Ҿ���ͨ�г������й��ֵ�������ӳ���Ҿ߲�Ʒ�����˸����������г������� �����й��Ҿ���ͨ�������ֳ�“һ�߳������ڱ��ͣ����߳�������Ѹ�٣��������߳����г�����”�ķֲ��ص㡣 ������ͨ�����IJ�������һ�߳���������߳���ת�ƣ����ա��㶫��ɽ�����������������ʡ�ݵļҾ���ͨ��������ռ�Ƚϸߡ� ���������������;�Ȼ֮��λ�ڵ�һ�ݶӣ��ŵ�����������300�ң��Ҿ��������л����Ƽ��٣�����˫��ͷ��֡� ����

���������ͼҾ������ͼҾ������г��ǼҾ���ͨ�г�����Ҫ��Ӫģʽ������ռ�ȳ�80%�� ������Ҿ��������ٵ�һ���⣬���ǻ���������ƻ���������������˾�����������飬������������������Դ���ƣ�����Ϊ�̻��ٰ�Ӫ�����̨�������ӳ����������ߵ�ճ�ԣ�Ϊ�����̴���·�� ����������������Ӱ���£��й��Ҿ���ͨ��ҵ��ʼ����̽��������ģʽ�� �����ڻ�����Ӫ����ֱ���������������ij���£���ͨ��ҵһ������������ݡ��˹����ܡ�������������ͼ������������Ļ��������һ����������������֡���ͯ�����еȶ���ҵ̬����Ϊ���Ҿ������ۺ��壬�����������顣 ����

����������Ӫ��������ǿ�ڲ���������ǿרҵ�˲����������������й������г����Ż���������������2020��Ҿ���ͨ��ҵ��ɵĹ�ʶ�� �������⣬�Դ�������ҵ���ԣ������̺��ŵ����������ָ���ۺϷ������Կ�������ҵĿǰ���ٽϴ������ѹ����Ҳ��ӳ��Ŀǰ�Ҿ߾�������ҵ������ǿ���������ѵ���״�� ����

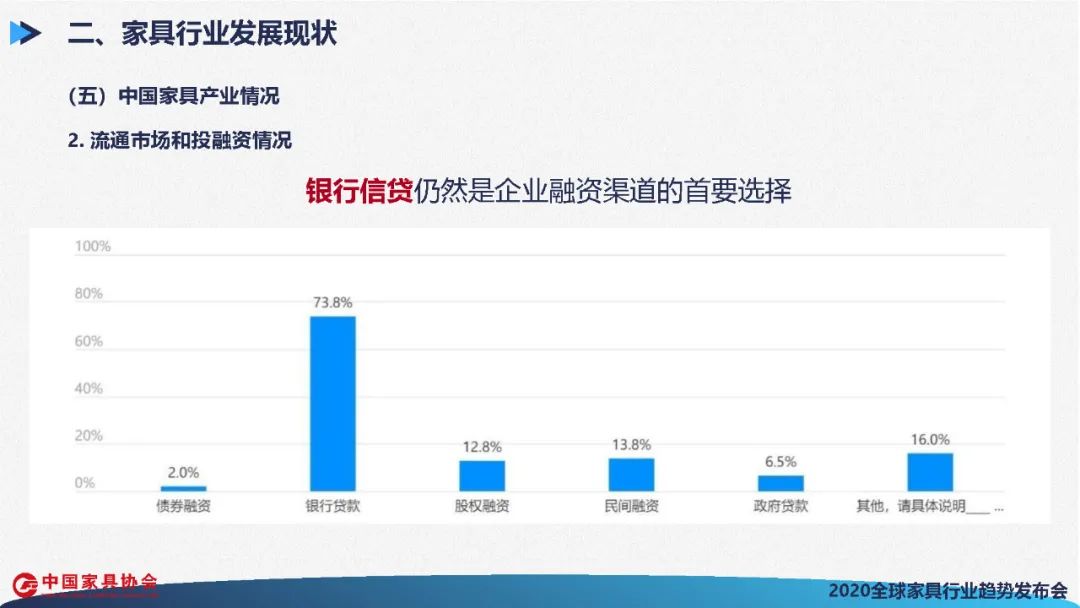

�����ӵ������ݿ��������Ŵ���Ȼ���й��Ҿ���ҵ���ʵ���ѡ������ռ�ȴ�73.8%�������д����⣬14.8%����ҵ��ѡ��Ȩ��ծȯ�������Դ���ҵ��������ҵΪ����13.8%����ҵ��ѡ������ʣ���С��ҵΪ������ӳ�����С�С�ͼҾ���ҵ�������������в�ͬ��������������Ȼ���ڡ� ����

������������;�����������ͨ��ҵ��Ҫ��������ҵ�����ɳ���ģ���ŽΣ������Ԫ�����·�չ����һ�����롣������ҵ�����ʣ���Ҫ�����й������г����ź���ҵ�ڲ���Ӫ������ռ�Ⱦ�Ϊ60.4%;��ͨ��ҵ����������Ҫ����ά��������Ӫ���裬ռ��Ϊ64.4%����������Ŀ�����г�ռ��Ҳ�ϸߣ�Ϊ37.9%�� ����

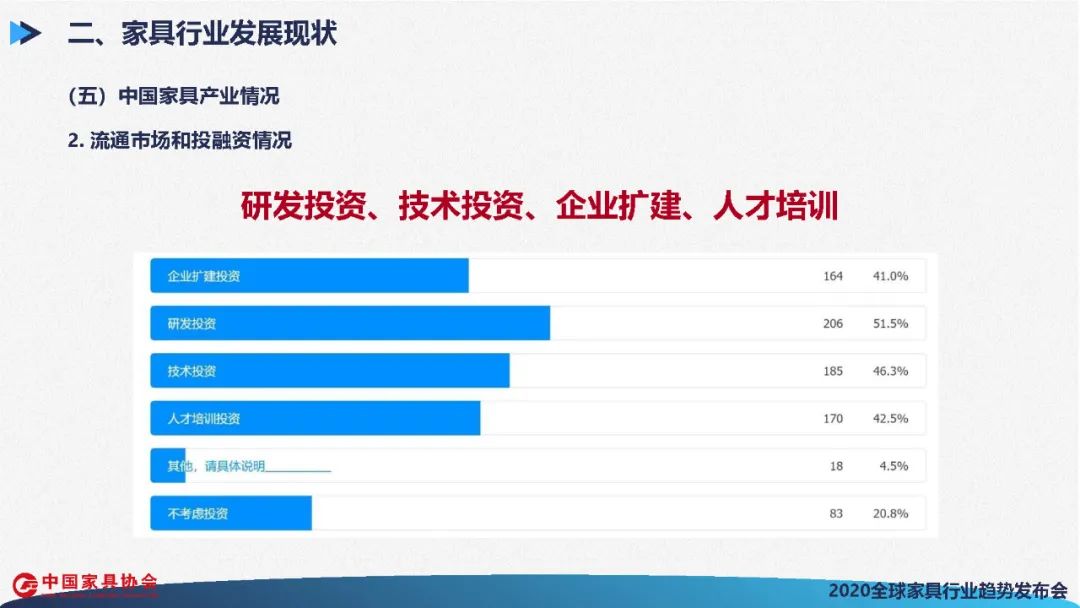

�������й����ڵ�Ͷ�ʴ��Ϊ������ҵ����Ͷ��ռ�ȿ����з�Ͷ�ʡ�����Ͷ�ʡ���ҵ�������˲���ѵ�ѳ�Ϊ��ҵ��Ϊ��Ҫ�ļ���Ͷ�ʷ����������з�Ͷ�ʣ��ѳ�Ϊ��ҵͶ�ʷ������ѡ��˵����ҵԽ��Խ���ӷ�չ��������������ҵ�������ɴ�ǿ��ת�䡣 ����

��������ҵ����Ͷ�ʾ���Ч�濴������Ͷ�ʻ����ﵽԤ��ռ��31.9%��δ�ﵽ�ʹ���Ͷ�ʽ���ι�ռ��50%��˵���ڶ��ⷢչ�У���ҵ������̽����չ�Σ����нϴ���չ�ɳ��ռ䡣 ����3.��������� ����

����2020��һ���ȣ��й��Ҿ߳���ͬ�Ƚ���20.77%����ȥ��ͬ���½���26.61���ٷֵ㡣����ͬ�Ƚ���17.27%����ȥ��ͬ���½���14.15���ٷֵ㡣����������ͬʱ����½������й�����WTO������δ���ֹ��ġ���ӳ���й��Ҿ߹���ó��������;�óĦ���ȶ������ص���Ӱ��ϴ� ����

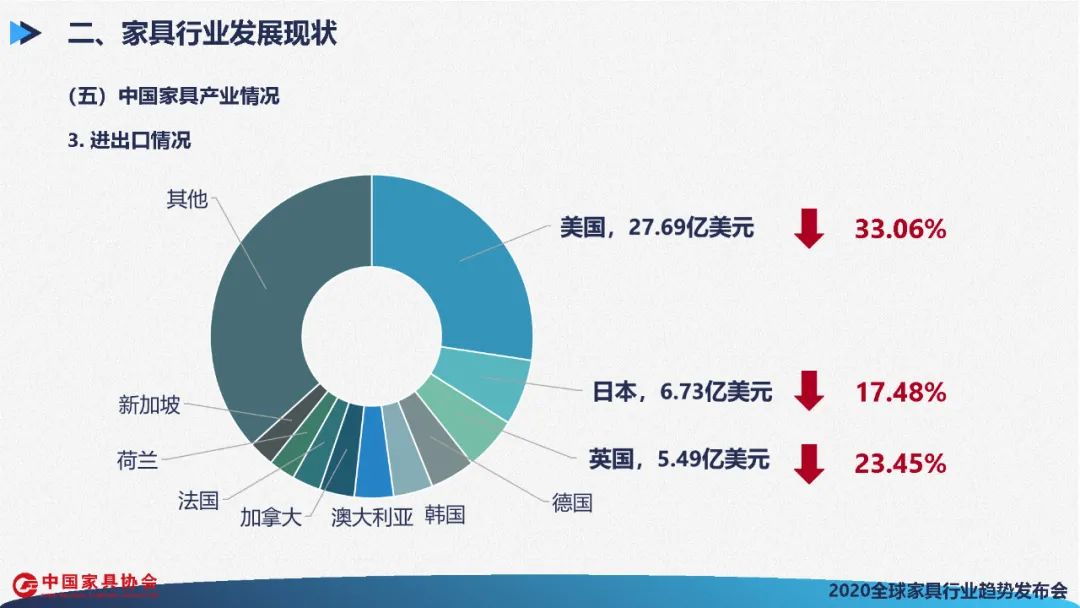

����һ���ȣ��й��Ҿ���Ʒ��Ҫ���ڵ��������ձ���Ӣ�����¹����������Ĵ����ǡ����ô������������¼��µȹ��Һ͵����� ����ǰ���������У���������27.96����Ԫ��ͬ�Ƚ���33.06%;�����ձ�6.73����Ԫ��ͬ�Ƚ���17.48%;����Ӣ��5.49����Ԫ��ͬ�Ƚ���23.45%������������ŷ����������������������ܲ��ɷ֡� ����

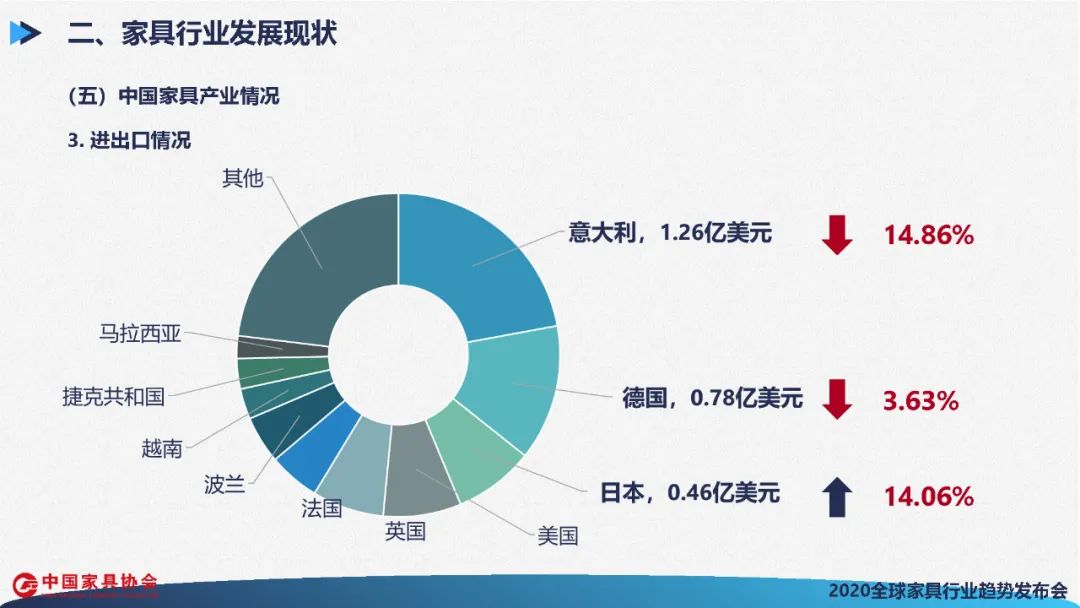

����һ���ȣ��й����ڼҾ���Ҫ������������¹����ձ���������Ӣ����������������Խ�ϡ��ݿ˹������������ǵȹ��Һ͵����� �������У������������ͬ�Ƚ���14.86%;�Ե¹�����ͬ�Ƚ���3.63%;�����ձ�����ͬ������14.06%����һ������Ҫ����Ϊ�������ձ�����������������������ƼҾ��Ҿ�����������ҾߵĽ��ڶ�����ߡ� ����

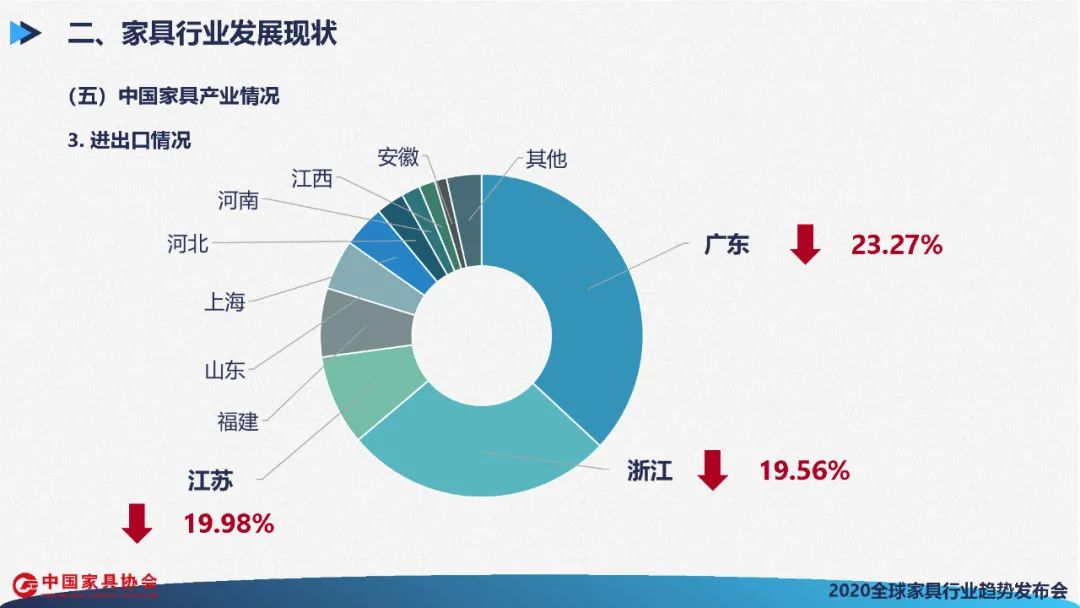

�����ֵ��������ڣ��й��Ҿ߳�����Ҫ�����ڹ㶫���㽭�����ա�������ɽ�����Ϻ����ӱ������ϡ����������յȵ����� �����������ʡ�㶫���㽭�����պϼ�ռ�ܳ��ڵ�60%����ʡ����ͬ�Ƚ����ֱ�Ϊ23.27%��19.56%��19.98%����ӳ��ȫ���ֳ�����ҵ���ٵ��Ͼ����ơ� ����

�����ֵ��������ڣ��й��Ҿ���Ʒ������Ҫ�������Ϻ����㶫�����������������ա��㽭������Ĵ���ɽ���������ȵ�����ǰʮ�Ľ���ʡ���У��㶫��ɽ����������Ϊ���������ʡ�о�Ϊ��ֵ���������������ͬ�Ƚ����ӽ�50%�� ���������ڼ䣬�й�������ҵ���ٵ���������Ƕ������ٻ�ȡ�����������衢ԭ���Ϻ�Ա����ȱ������Ҳ��Ϊͻ��;�Ҿ���ͨ��ҵ�ܵ���Ӱ��������أ���ҵ��Ա�ձ����IJ��㣬����ǰ�������ֹۣ��ԼҾ߾�����Ϊ������С��ҵĿǰ�������������ҵǰ��ȱ�����ġ� ���������й�����������������У���ҵѹ���������١�Ŀǰ���й����û�������ƽϺã���ҵ����Ԥ���ֹۡ� ����03�Ҿ���ҵδ��չ�� ������ǰ��ȫ��Ҿ߲�ҵ������ȫ�½Σ��Ҿ�ҵ�����ٹ�ͬ����ս��������ʱ����ȫ���������ܲ��㣬����֧�����羭�ó����ȶ�����;���ʲ�ҵ��չʧ�⣬�����������Ƕ�����������ڴ�;ƣ���Ĺ��ʾ���̬�ƣ��谭�˼Ҿ�ҵ���¾ɶ���ת���� ���������й����Ҿ�ҵ�ھ���������ٷ�չ֮�����ֳ���ҵ�����������������е����������Ե������� �����˿ں�����ʧ��ԭ���ϳɱ�������ɵ���ҵ��Ӫ�ɱ��ߣ�����֪��Ʒ�ƽ��٣������Զ��������ֻ������绯�����ܻ�����Ӧ����Ȼ������֣���ɫ��������̬�����Ŀɳ�����չģʽ��δ���ƣ�����ó��Ħ����˰�����ɹ��ʾ������ܵ��Ͼ���ս�� ����չ��δ��������༫��������ȫ�������Ϣ�����Ļ����������뷢չ��ȫ��������ϵ��������������ƽ�����һ�ֿƼ������Ͳ�ҵ�������������ɳ��� �����ɴ˴ߴ����Dz��ò�������˼��չս�ԣ��ƶ��Ҿ�ҵ�������ȶ���������չ�� ������δ������ҵ��չ�У����Ǻ���ȫ��Ҿ�ҵ�����¼������湲ͬ������ ������һ�����ǿ�����ʺ������������ŷ�չƽ̨�� ����������Ҿ����ϻᡢ���Ҿ����ϻᡢŷ�Ҿ߲�ҵ���ϻ��ȫ���ԡ������Կ����֯Ϊƽ̨��������֯��֧�֡����������ҵ����������ơ������ǻۡ����������������;�Ž�����չ����¡չ���ߵ�չ���й��Ϻ�չ���й�����չ�ȹ���֪��չ�ᣬ��չ�Ҿ���Ʒչ�����ʦ�����ᡢ������֯�Խӻ�ȶ��������Ļ�������������뽻���������Ļ����죬�����Ļ����ң��ٳ�ó�Խ�;�����ƶ����ʼҾ߱��ƶ������Ƹ�������ϵ��Ϊ���ȫ������Ҿ߱���ˮƽ����Ŭ��;���������Ե�ȫ��Ҿ߷�չ�ǿ⣬������ҵѧ�ߡ�����ר�ҡ����ʦ���˲ż��룬��ͨ��ҵ��ר�ҵĽ����������γɻ�ͨ����������ڵ�ȫ���Բ�ҵ��չ����;���������ɫ�Ļ���������������Ʒ������������������Ʒ�ƵĹ��ʾ������� �����ڶ��������ƶ��ĸﴴ�£�������ҵˮƽ������ �����ƶ������Ҿ���ҵ������ز��뵽���ֻ���ʵ��Ӧ�á��˹����ܵIJ�ҵ�ںϡ�ƽ̨���õ���ҵ����������̼���õIJ�ҵ�������ʱ����չ��������“ͻ���Դ���”���������쵽������Ӫ�������ȸ�������ʵ�ּҾ�����ҵ��չ��������������;�������ʼҾ߸ߵ�ԺУ����ƽ̨��������üҾ߲�ҵר�Ҷ��飬��չ�˲��������������¡���ѧ��һ�廯�Ƚ������������ͬ̽���¼�������ҵ̬����ģʽ��̽Ѱ�µ��������ܺͷ�չ·��;������췢չ���飬֧�ָ����������������ϵ��������ϵ���裬���γ��������ɡ�����Լ������Ṳ�ε����÷���������Ʒ�����ѣ������������ģ����õ���������������������������ǿ�����ߵĻ�øУ�Ϊ�ȶ��������������ṩ��Ҫ������ �����������Ž����֧���������γ���ҵ��չ������ �����Ž�ȫ�����������������ҵ��Ⱥ����ҵЭ�ᡢʹ��ݵ���������ȡ���ʡ��������ߡ��г����ʽ�������֧�֣���չ�����г��������DZ���г���������������������Ч�ƶ�������Դ�ڼҾ���ҵ�ĺ������ã����������г��������λ������ʻ�����������Ӫ�̻������ٽ���ҵѭ�����г�ѭ�����������ѭ���ӿ쳩ͨ���ƶ��Ҿ���ҵ���¿Ƽ�����ҵ̬����ģʽ���ͷ��¶��ܣ�ʵ�ָ���ˮƽ���·�չ;��ǿ�����ҵ��ҵ�ĸ�Ч�������ٽ��Ҿ���ҵ����ʽ��ڡ����ز������������²�ҵ�ĸ�ˮƽ�Խӣ�������ữ����֪��Ʒ�ƣ�����ȫ���г���Դ���������ʷ�չ������ �������ģ��ٽ�����ƽ�ⷢչ��ʵ�����繲ͬ���١� ��������Э���������ó��Ħ��������������գ�������羭�ø�ֵIJ��ϱ仯���Ը��ӿ��ŷ�չ��������ٸ���ó���ó�ױ��ݶ�ȫ��Ҿ�ҵ��ͨ��չ��Ӱ�죬�ڳ����ٽ�ŷ���յ��г�������չ��ͬʱ���߶ȹ�ע�������ж������������г��Ŀ��ط�չ���ƶ��γɸ���Ԫ����������ȫ��ó����;�ڼҾ���ҵ���и������ε�����Ϊȫ����̬���裬ʵ�����Ϲ�2030��ɳ�����չĿ�깱����ҵ����;�����ٽ������������硢���ú���ᡢ���������;������������ý����������Э����չ�Ϸ��Ӿ�DZ������Ч�ƶ���������ʵ�ָ�����������չ�ṹ�������õij��������� ����ȫ��Ҿ�ҵ������ս��ͬʱ��Ҳ�������µķ�չ������ ����2020���Dz�ƽ����һ�꣬��ʱ�����߷��ܳɹ��������µ���ʷ�����£����Ÿ����Ҿ���ҵ����Σ�֡����������ڴ�������Я�ֲ��磬�ڷ������ͬ�ƶ�ȫ��Ҿ�ҵ�����ٷ�չ������! |