|

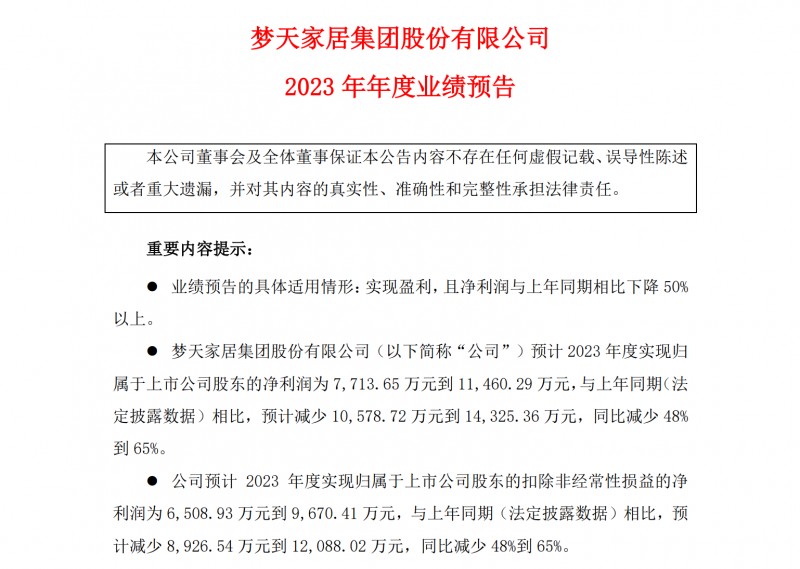

��ʹ2023��ҵ��������Ԥ�ڣ�Ҳֻ�ǹ�ȥʱ����������Ҫ�Ĺ����ǣ��Լ���ҵ��ṹ�뾭Ӫ��ʽ���з�˼���ܽᾭ���ѵ��ץ���ƶ�������������ȵ�ս�����ж�����������2024������ս�� ҵ���ֻ����ԡ�����ӯ���� �¶�������Ҿӡ�����������Ʒլ�䡢���˼Ҿӡ��ݴ��ŷ�Ҿӵȴ�ɹ��2023ս�� 1��������������й�˾½������2023��ҵ��Ԥ�档 ǰ���죬����о�������һ����˾��ҵ��������ձ�����˹�ĸ��������������Ť��Ϊӯ�����ݣ����в��ִ�����ʵ����Ӫ�յ�ͬ��������������Ϊ�ѵá� �����죬�����������й�˾����ҵ��Ԥ�棬�����Ϊ���ӣ�ӯ�������������棬ҵ���ֻ����ԣ������������»�����������˲��١� ���в��ֹ�˾�������Ǿ������ڿ�����»����ƣ�����Ӫ��Ҳ��������λ�����½���������Ȼ��Ϊ������Ҳ�д��ڹ�ĸ����������ֽϺã��ɹ�Ť��Ϊӯ�� �˴Σ�����о���Ҫ�����˵¶�δ��������Ҿӡ����˼Ҿӡ��ݴ���ԡ���ݴ���ԡ����ŷ�Ҿӡ�����Ҿӡ������Ҿӡ��ñ�������������������Ʒլ��ȹ�˾2023���ҵ��Ԥ�档 ��һ��������Ϊ�����¶������վ��ݣ����һ��ּ��ҳ �¶�δ����Ԥ��2023��ʵ��Ť��Ϊӯ�� �¶�δ���Ƽ��عɼ��Źɷ�����˾2023���ҵ��Ԥ����ʾ��2023������������й�˾�ɶ��ľ�����Ԥ��2400��Ԫ–3600��Ԫ��ʵ��ӯ��������ͬ��Ϊ����1921.35��Ԫ ҵ��ʵ��Ť��Ϊӯ����Ҫԭ����������ϼ�ǿ�ڲ��ѿع����������ƽ���һϵ�н�����Ч�����ٴ��Ѽ���Ч��ȫ���ڼ���ý�2022�����Լ2000��Ԫ�� ͬʱ���¶���һ�������ڲ������ϵ���裬��չ���滯��Ӧ������������ȫ�����ü�ֵ��ʧ���ʲ���ֵ��ʧ��2022�����Լ2900��Ԫ�� ���⣬��˾�Ǿ���������Ԥ�ƶԹ��������й�˾�ɶ��ľ������Ӱ����ԼΪ3600��Ԫ����Ҫϵ���������Լ�������������¡� �ݴ���о���ѯ���¶�δ����ľ�ذ塢���ƼҾӡ��ܶȰ�Ϊ��ҵ������Ʒ�ư����¶����ٵ�ʤ��ͬʱ�漰ʯīϩ�Ʊ��豸���з������������ۣ��Լ�ʯīϩ���²�����ز�Ʒ��Ӧ���ƹ㡣 ����Ҿӣ�Ԥ��2023���ĸ������7713.65��Ԫ�� ������ҾӼ��Źɷ�����˾2023���ҵ��Ԥ����ʾ��Ԥ�ƹ��������й�˾�ɶ��ľ�����Ϊ7713.65��Ԫ��1.146��Ԫ�� ҵ���䶯ԭ�����ڼ����棬�г���������£�Ϊά���г��ݶ������Ʒ�ṹ����ʹ�ۺ�ë���������½����Ӵ�Ӫ�����ȣ�Ͷ����ý����ȣ�����Ӫ�����ô�����ӡ� ���⣬�����ں������豸����˾Ӧ���˿����ỵ����Լ2222.95 ��Ԫ�����¾�������ȥ����������½������ռ��ỵ��������辭���ʦ��������ƺ�ȷ���� �ݴ���о����˽⣬2023�������ҾӼӿ���ľ��ս�Ե�ʵʩ��һ���棬������ǿľ������ľ������ƣ�����ľ���г��ݶ��һ���棬����ǽ��һ�廯Ϊ������ȫ���ƹ�����ľ�����������

���˼Ҿӣ�Ԥ��2023���ĸ������-4.05��Ԫ��-2.7��Ԫ�� ���˹��ʼҾ���Ʒ�ɷ�����˾2023���ҵ��Ԥ����ʾ��Ԥ�ƹ�����ĸ��˾�����ߵľ�����Ϊ-4.05��Ԫ��-2.7��Ԫ������ͬ�ڣ�������ĸ��˾�����ߵľ�����ԼΪ-2.97��Ԫ�� ҵ���䶯ԭ�����ڣ����г�����Ӱ�죬��˾ͨ����ʵƷ�ƻ���ս�ԣ�ȫ���ȫ�����������ȫ��չ����Ӫ����Ӫҵ�����2022�걣���ȶ��� ����Ʒë���������½�������ҵ���ܵ�Ե���ε�Ӱ�죬Ӫҵ�ɱ�ͬ������������ԭ���ۺϣ�����2023���ۺ�ë�����½�������Ӱ��ӯ��ˮƽ�� �ݹ��棬2024�꣬���˼Ҿӽ������۽�����Ʒ�ƺ�����ҵ����ҵ��ģʽ���ºͽṹ������ȫ���ٳ�Ӫҵ���������������ƽ�������Ч��ͨ���ɱ���DZ����֯�������ʲ����ء������Ż��ȹ�����ʵ��ҵ��Ť��Ϊӯ������������ �ݴ���о��IJ�ѯ�����˼Ҿ���ʵľ��Ʒ�Ҿߡ�ɳ�����Ҿ���Ʒ��˯����Ʒ�����ƹ����Ϊ��������ӵ�ж��Ʒ�ƣ������������ҡ�A.R.T.���䡢A.R.T.������A.R.T.���С�A.R.T.�ռ䡢Ӣ����Ʒ��J&R��ʱ�г���yvvy�ȡ� �ݴ���ԡ��Ԥ��2023���ĸ��������ֿ��� �ݴ���ԡ�ɷ�����˾2023���ҵ��Ԥ����ʾ��Ԥ�ƹ��������й�˾�ɶ��ľ�����Ϊ-21,600��Ԫ��-17,300��Ԫ����2022����ȣ������ֿ�������ͬ�ڹ��������й�˾�ɶ��ľ�����ԼΪ1.28��Ԫ�� ҵ���䶯ԭ�����ڣ��ܹ��ڷ��ز���ҵ��Ӱ�죬�빫˾���ں�����ϵ�IJ���ս�Եز��ͻ��ʽ����������ѹ�������������صز��ͻ�����2023��12��31�յ�Ӧ�տ�����пɻ����Է����������Լ�ֵ�������ԵĿͻ��������涨�������ü�ֵ��ʧ�� �ݴ���ԡ��������Ͱ��ԡ�ҹ��»�������ͷ����Ͱ����ש����Ϊ��ҵ�� ��ŷ�Ҿӣ�Ԥ��2023�꾻����Ϊ����5.5��Ԫ—6.8��Ԫ�� �ݵ�ŷ�ҾӼ��Źɷ�����˾2023���ҵ��Ԥ�棬Ԥ�ƹ��������й�˾�ɶ��ľ�����Ϊ����5.5��Ԫ—6.8��Ԫ������ͬ�ڵ��������Լ15.07��Ԫ�� Ӫҵ���뷽�棬Ԥ��2023��ʵ��36.5��Ԫ—38.5��Ԫ��2022�������ԼΪ41.12��Ԫ�� ���������й�˾�ɶ��ľ����������ͬ�ڿ��������٣���Ҫ���ڵ��ھ�Ӫ��á���Ӫ�����������¡� ���������й�˾�ɶ��ľ������Կ������Ҫԭ�����ڣ�������ػ���������ֵ���¡� �ڹ������ŷ�ҾӶ�Ҫ������2023��ľ�Ӫ���������ᵽ����“����������������г����۹�ģ����ѡ�����̹���ҵ��”Ϊָ���������Ż��ͻ��ṹ���Ͽط��գ����Ͼ�Ӫ������ ��һ��ҵ��ָ���൱���������Ǿ���������ҵ��������������������ռ��������60%�� ͬʱ����ŷ���Ƴ�ȫ��Ʒ���Ʒ�����ƺ��ĸ߶�Ʒ���Ʒ�������㲻ͬȺ�������������ǿ���컯�������Ļ��ں���Ʒ��IP����һ�������и߶��г��� ������ЧҲ�����⣬��ϸ�����������������������졢�Ż�����Ӧ����ϵ�ȣ�ʵ���˷����½����ٳɲ�Ʒë����ͬ������������ �����Ⱦ�Ӫ�Ի�������ֽ������������Ϊ�������չܿ���Ч�� �ݴ���о���ѯ����ŷ�Ҿ���������ߡ������մ�Ϊ��ҵ������Ʒ�ư���������ߡ�ŷ��ŵ�մɡ�2023�ϰ��꣬��שҵ������14.49��Ԫ��ͬ���»�9.79%����ԡҵ������2.71��Ԫ��ͬ���»�17.11%��

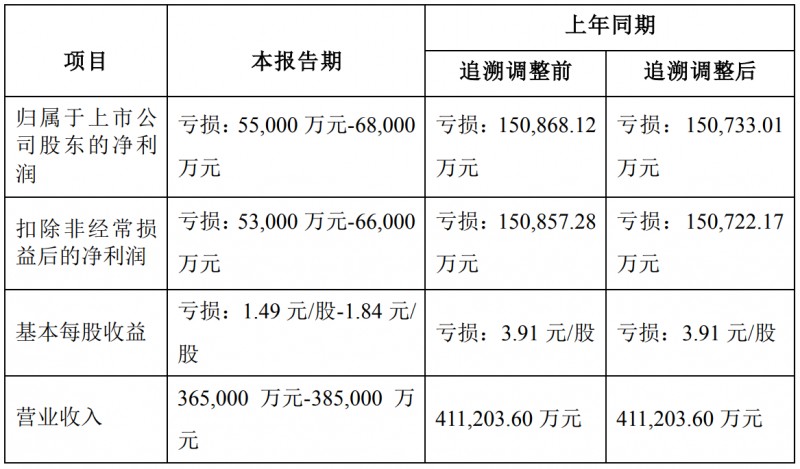

����Ҿӣ�Ԥ��2023��ĸ������Ϊ-1.4��Ԫ��-1.2��Ԫ�� ������Ҿӹɷ�����˾2023���ҵ��Ԥ�����棬Ԥ�ƹ��������й�˾�ɶ��ľ�����Ϊ-1.4��Ԫ��-1.2��Ԫ��������ͬ�ڹ�����ĸ��˾�����ߵľ�����Ϊ-8954.96��Ԫ�� Ҳ����ζ�ţ�����Ҿӹ�ĸ���������ٿ������ꡣ �乫�����ᵽ��ҵ��Ԥ����Ҫԭ�����ڣ��ܷ��ز��г����������С��������Ļָ���������˾�ն��������ٵ�Ӱ�죬Ӫҵ�����½�16%���ң���Ӫҵ�ɱ�����С�����뽵��������ë���ʽ�ͬ���½��� ���⣬���г����С�����з����ŵ������ȷ������Ͷ�룬����δȡ����Ч����������������Դ��ڽϸ�ˮƽ�� ����Ӧ�տ���ʹ�������䡢�������ӣ���ֵ�����ӣ���ĸ��˾����Ҫ�ӹ�˾�������𣬲��ֵ�������˰�ʲ���������ȷ�ϡ� ����Ҿӵ���Ӫҵ������и߶˺��ɾ��估�����ִ��Ҿ߲�Ʒ�����¾�Ӫ“����·A-Zenith”��“����·AZ”����Ʒ�ƻ�Ҿߡ�“������”ȫ�ݶ��ƼҾӽ��������AZHOME�Ҿ������ܱ߲�Ʒ �����Ҿӣ�Ť��Ϊӯ��Ԥ��2023���ĸ������6900��Ԫ�� �ݰ����ҾӿƼ��ɷ�����˾2023���ҵ��Ԥӯ������ʾ��Ԥ�ƹ��������й�˾�ɶ��ľ�����Ϊ6900��Ԫ��7900��Ԫ�����ڹ�����ĸ��˾�����ߵľ�����Ϊ-3563.88��Ԫ�� �������Ťת���������ᵽ��ԭ�������ҵ�������ӣ���Ӫҵ������ʵ�ֽϴ���������Ԫ������һ���������ԭ����ƽ���ɹ��۸��ڽϵ�λ���ۺ�ë���������� ���⣬�з���¥������¥����Ͷ��ʹ�ã������۾ɵ��·��úͷ���˰���ӣ�Ӱ������ˮƽ���ӹ�˾ American Flooring LLC �ィ�ڼ䣬����֧�����ӣ���Ӫ���ڣ����������ʽϵͣ�Ӱ������ˮƽ�� �����Ҿ���ӪPVC���ϵذ壬������������ذ塢���۵ذ弰��ͨ�ذ�ȣ����������г��� �ñ�����Ԥ��2023���ĸ������6.1��Ԫ�� �ݵ»��ñ���װ���²Ĺɷ�����˾��ҵ��Ԥ����ʾ��Ԥ��2023����������й�˾�ɶ��ľ�����6.1��Ԫ—7.1��Ԫ��ͬ������36.96%-59.41%������ͬ��ӯ��Լ4.45��Ԫ�� ҵ���䶯ԭ�����ڣ�װ�β���ҵ���ȡ�ֹ�˾��Ӫģʽ�������ƶ����������۲��ԡ����ƼҾ�����ҵ���Ի�������Ϊ����������չ�ص��г���ȫ��װ�β���ҵ���ȫ�ݶ���ҵ�������ȥ��ͬ�ھ���һ�������� ���ߣ����ϼ�ǿ��ҵ�ڲ��ܿأ�������ҵ��Ӫ�ɱ���ʹ�����ڸ�����ý�2022��ͬ�ھ��м��١� ����һ��ԭ�����ڣ�2022��ͬ�ڿع��ӹ�˾�ൺԣ�Ẻ�ƹ�˾ҵ������Ԥ�ڣ�����������ֵ��1.18��Ԫ����2023����ʲ���ֵ��ʧͬ�ȼ��١� �ñ�������Ӫҵ�������װ�β��ϡ����ࡢ�ذ塢ľ�ŵȣ����У�װ�β���ռ��Ҫ�ݶ2023�ϰ��꣬�ò�ƷռӪ�ճ��߳ɡ� ��Ʒլ�䣺Ԥ��2023�꾻����ͬ������25.28%-62%�� ��Ʒլ�䷢��2023���ҵ��Ԥ����ʾ��Ԥ�ƹ��������й�˾�ɶ��ľ�����ӯ��5800��Ԫ–7500��Ԫ��������ͬ������25.28%-62.00%������ͬ��ӯ��4629.72��Ԫ�� ����ҵ���䶯��ԭ����Ʒլ��ƣ�2023��۽�����+����ҵ�����ƹ�ȫ�ݶ�������ѡ��ģʽ���������Ƴ��˰���23����Ʒ��AiLife6��������ϵ�У���ƥ��ͻ����� ͬʱ���ƶ���“����ѡ”ȫ�ݶ�����ģʽΪ������Ӫ��������2023��9��ĩ�Ƴ�699�ײͣ�ͨ��699����ר��ϵ����ռ������ڡ� ��Ʒլ��ս�Ծ۽�+��֯����ƶ�ҵ��չ�������ƣ���Ӫ���ֽ�������������Ż�ֱӪ�ͼ��˵��������֣�������չ¥�������װ��˾�ȶ�����ҵ������� ���⣬�����ڷ��ÿ��ơ���֯�������Ż����������滯�����Ȳ��������չ��������Ϣ�������ֻ���AI��������Ч�ʡ� ������������Ԥ��2023���ĸ������-23.8��Ԫ��-19.8��Ԫ�� ��������������2023���ҵ��Ԥ����ʾ��Ԥ�ƹ�����ĸ��˾�����ߵľ�����-23.8��Ԫ��-19.8��Ԫ��������ͬ�ڼ���27.29��Ԫ��31.29��Ԫ��ͬ�ȼ���364.5%��417.9%�� ����ҵ���䶯��ԭ���������ᵽ���ܹ��ھ��û�������Ӱ�죬��������ˮƽ������������δ��ȫ�ָ�������̳�������ͬ�Ƚ����»��� ���ߣ�֧���̻�������Ӫ���Ժϸ��̻����ⲿ��������ѣ�ͬʱ����������ҵ�����������ʦ����װ��˾������Դ������Ʒ����פ�̳�������Ʒ���פ�ṩ������ѵ��Żݵ������������������뼰����������Ľ����»����ɴ�ȫ��Ͷ������ҵ��ֵҲ��Ӧ�µ���8��Ԫ�� �ܷ��ز����������г���������Ӱ�죬�г����ջ��������¹�˾ί��ҵ����ʩ�����ҵ��������Ŀ���٣�������Ŀ�ƽ��Ż��� ͬʱ�Ը����ʲ��Ŀɻ��ս������˳������㣬Ԥ����ȼ�ֵ���ܶ�Լ17��Ԫ�����е��ļ���������������Ӧ��ֵ��Լ10��Ԫ�� �Ը�����Ŀ����˾Ԥ�������ƽ��Ļر��ʽ�����Ԥ�ڣ�����ز���������������ֹ����Ͷ��ľ��ߣ�������Ͷ��ij�û�ɱ�����ֹ��ĿԤ�ƿ��ܴ���������⳥��2.5��Ԫ�� ���⣬���ʲ��ع�������������Ԥ��δ�����ܷ����⳥֧����0.6��Ԫ����˾�����Ԥ����ʧ��2023���������ȷ�ϡ� �г����Ӷ�䣬ӯ���仯���dz�̬����Ŀǰ���������2023�����й�˾��ҵ���������롣 ����о���Ϊ����ʹ2023��ҵ��������Ԥ�ڣ�Ҳֻ�ǹ�ȥʱ����������Ҫ�Ĺ����ǣ��Լ���ҵ��ṹ�뾭Ӫ��ʽ���з�˼���ܽᾭ���ѵ��ץ���ƶ�������������ȵ�ս�����ж�����������2024������ս�� |