|

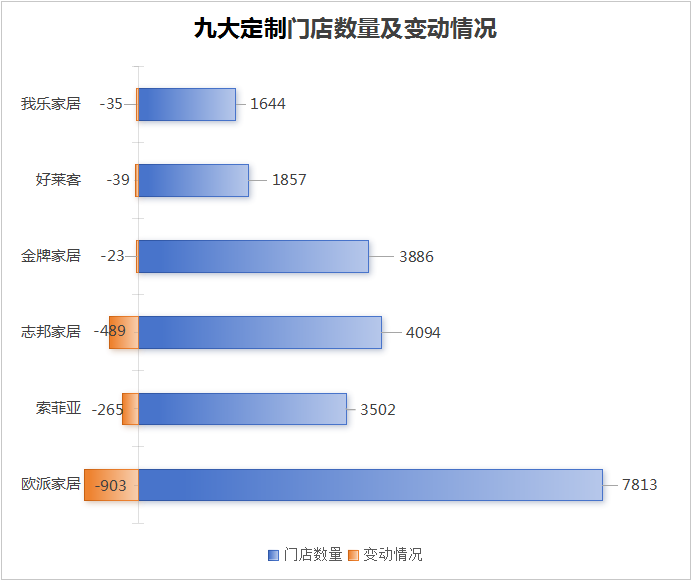

��ǰ���ƼҾ���ҵ���ŵ������ݼ����ǼĹ�ģ������������ҵ�������������ṹ��ս��ѡ������ת�䱳��������������ͬ���õĽ������һ�������г��������ܶ��ѱƽ��컨�壻������������������ն��������������������ֻ����ߵ�Ӧ�ã����ƶ����ϵͳ��VR�����豸��ʹ����뾶�����������ʵ��"һ����"���ǡ� 2024�꣬ŷ��-903�ҡ�������-265�ҡ�־��-489�ҡ�����-23�ҡ�������-39�ҡ�����-35�ң��Ŵ����ŵ�����ޱ� ����2024��Ʊ���������2023����ȣ��Ŵ�����ҵ�ŵ��������в�ͬ�̶��ϵ�������

��ͼƬ��Դ�����Ҿ�Ȧ���ںţ���ɾ��

��ͼƬ��Դ�����Ҿ�Ȧ���ںţ���ɾ�� �������٣�2024�Ŵ��ƼҾ���ҵ������ŵ�������ǧ�� ŷ�ɣ� ����2024��ĩ��ŷ�ɹ�ӵ���ŵ�7813�ң����2023�걨��¶��8716������903�ҡ�����ŷ��Ʒ���ŵ�����������࣬Ϊ883�ң�ŷ��������93�ң�ŷ�������60�ң�����˼����81�ҡ�

��ͼƬ��Դ�����Ҿ�Ȧ���ںţ���ɾ�� �����ŵ������Ĵ���䶯����ϵŷ���ն˴�Ҿ�ת���йء�ŷ�ɱ�ʾ������������ĩ��ȫ�����й��뾭��������Ӫ���Ե����������۴�Ҿ�ҵ����һ���־������Ѿ������۴�Ҿ�̽���ĵ�·��ȡ���˳�Ч���ӵ�������������˾���۴�Ҿ���Ч�ŵ��ѳ���1100�ң����ڳ�����450������Ӷ������������˾��ҾӶ������������ͬ�ȸ��������� ��5�³��ٿ���ŷ��2024����ȼ�2025��һ����ҵ��˵�����ϣ�Ҧ����̹�Բ��ִ�ͳ���۴���������¶��ת�ͷ����������û����װ��ϵ������ѪҺ��ŷ������������ӻ���ѡ��Դˣ�����ʾ��2025�꣬ŷ�ɽ���20%�Ĺ������������������ϵ������ͬʱ����װ��ҵ����ŷ�ɺ���ս��ͼ�� ��2025һ������¶������������ŷ���ŵ���������ڼ������ⳡ��ʹת�ͺ�ʱ�����д��۲졣

��ͼƬ��Դ�����Ҿ�Ȧ���ںţ���ɾ�� �����ǣ� ����2024��ĩ�������ǹ�ӵ���ŵ�3502�ң����2023�깲����265�ң������������ŵ�����������࣬Ϊ224�ң������˾�ף�����88�ң������ɺͻ����ŵ�����������������

��ͼƬ��Դ�����Ҿ�Ȧ���ںţ���ɾ�� ����˾���ŵ�ļ��٣���������2024�걨���ᵽ���������ڣ��ڹ�˾“��Ʒ�ơ�ȫƷ�ࡢȫ����”��ս���£�˾��Ʒ���ն��ŵ������������ŵ�ת�ͣ����Ҳ��Խ��ٽ��͵��������� ־� ����2024��ĩ��־�ӵ���ŵ�4094�ң������������1439�ҡ������¹�1635�ҡ�ľ��986�ҡ�ֱӪ�ŵ�34�ң���2023�������������¹�ֱӪ�ŵ���������������١�

��ͼƬ��Դ�����Ҿ�Ȧ���ںţ���ɾ�� ��Ʒլ�䣺 ����2024��ĩ����Ʒլ��ֱӪ�������Ż���28�ң������2023���������18�������˵������Ѵ�1885�ң�������Ӫ���˵꣩������2024���¼��˿���346�ң���2023���2005����Ⱦ�ֵ����120���� ����ֱӪ�����������Ʒլ����2024�Ʊ����ᵽ����˾�����ƽ�ֱӪ������˵��ת�����̣�������Ӫ��������“1+N”ģ�͡���˾�����������ں���λ�õ�ֱӪ��꣬���侫�Ĵ����Ʒ��չʾ���ġ� ���ƼҾӣ� ����2024��ĩ�����ƼҾӹ�ӵ���ŵ�3886�ң����н��Ƴ���1596�ҡ������¹�1095�ҡ�����ľ��721�ҡ���װ��217�ҡ���̨��ԡ110�ҡ�����ŷ147�ҡ����2023�꣬ľ�š���װ�ݺ���̨��ԡ���ŵ���������������

��ͼƬ��Դ�����Ҿ�Ȧ���ںţ���ɾ�� ��2025һ�������������������¹�ľ�š���װ�ݡ���̨��ԡ�ŵ������ľ�ֵ�������������������ŷ�Գ��ֵݼ����ơ�

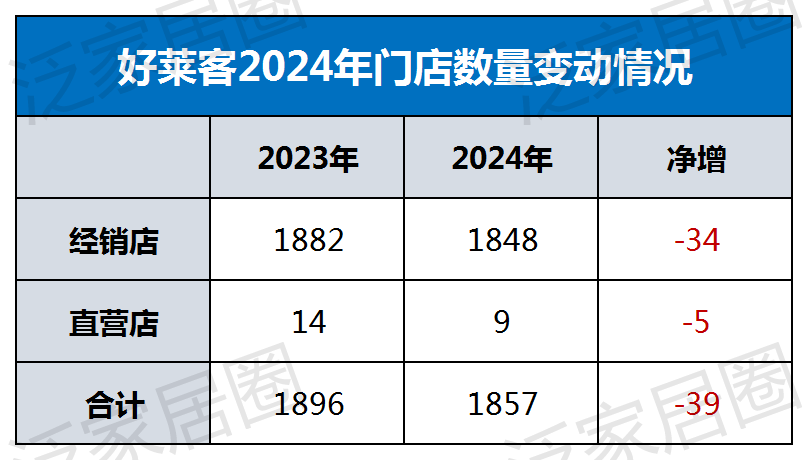

��ͼƬ��Դ�����Ҿ�Ȧ���ںţ���ɾ�� �����ͣ� ����2024��ĩ��������ӵ���ŵ�1857�ң����о�����1848�ҡ�ֱӪ��9�ң����2023�꣬�ֱ����34�ҡ�5�ҡ������ŵ�ı䶯������������2024�����ȱ����ᵽ��Ҫ�dz����Ż�������Ч�ŵꡢ���;�Ӫ���յĿ������Ż�̭�������Ϲ�˾ս�Է�չҪ����ŵ꣬��������½�����䣬Ԥ���ŵ�������������õ����ơ�

��ͼƬ��Դ�����Ҿ�Ȧ���ںţ���ɾ��

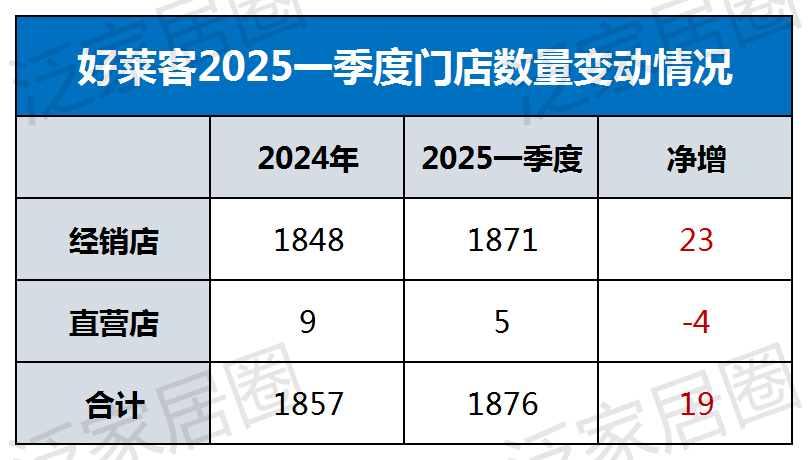

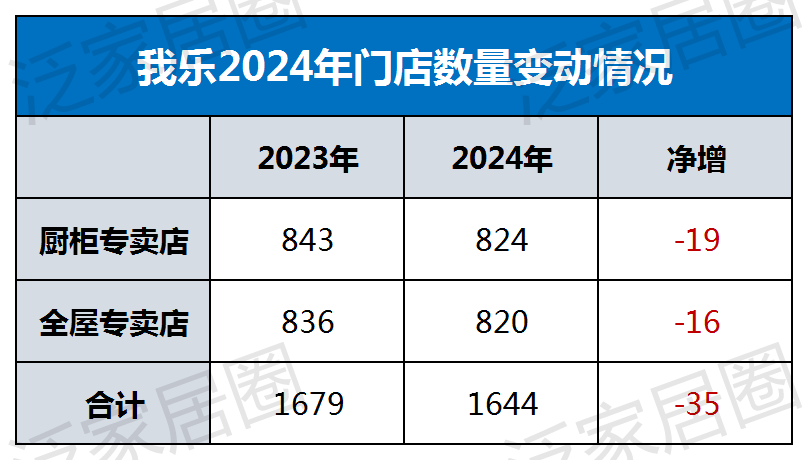

��ͼƬ��Դ�����Ҿ�Ȧ���ںţ���ɾ�� ����2025һ���ȵ�������������������ŵ������������ԣ�ս�Գ�Ч�����֡� ���ּҾӣ� ����2024��ĩ�����ּҾӹ�ӵ���ŵ�1644�ң����г���ר����824�ң�ȫ��ר����820�ң���2023����ȣ��ֱ����19�ҡ�16�ҡ�2025��һ���ȣ����ּҾ��ŵ��������ԣ�����ר�����ȫ��ר����������������������

��ͼƬ��Դ�����Ҿ�Ȧ���ںţ���ɾ��

��ͼƬ��Դ�����Ҿ�Ȧ���ںţ���ɾ�� ���˽⣬���ּҾ���2021�������ͱ�������ԭ���������������һ���Ż��ŵ�λ�ã��᳹���̳�A��λ�ò���������ߣ�����2023�꿪ʼ�������������TOP�꣬��һ�����ص���п���ǧƽ���ϵij�����ꡣ������رն��ƺЧ�͵��ŵ������������˺ܶ������߳����ŵ꣬ת���ӿ���һ����������һ�߳��еĿ����ٶȡ� ���ּҾ������ܼ�����ʾ�����ּҾӲ���ͨ������������������ʵ��һЩ����������Ҫͨ������������������ ������Ƥ��ŵ��δ��¶2024�ŵ���������������Ƥ��ŵ��2022�걨������¶������¶�ŵ�����Ϊ992�������̼���������2023���걨���ᵽ�����ŵ�����Ϊ1133����

��ͼƬ��Դ�����Ҿ�Ȧ���ںţ���ɾ�� ��ҵת���µ���������������ع� ��ǰ���ƼҾ���ҵ���ŵ������ݼ����ǼĹ�ģ������������ҵ�������������ṹ��ս��ѡ������ת�䱳��������������ͬ���õĽ������һ�������г��������ܶ��ѱƽ��컨�壬��ҵ��"����Ȧ��"ת��"����ϸ��"��������������������ն�����������500�O���ϵij���������������ͳ���ꣻ���������ֻ����ߵ�Ӧ�ã����ƶ����ϵͳ��VR�����豸��ʹ����뾶�����������ʵ��"һ����"���ǡ� ��Σ��������Ż��ı���֮�£���¶������ҵؽ����������ì�ܡ�����ҵ�˿�������ս��Ը������������Ľṹ�Դ�λ���Ӿ����̶˹۲죬��ҵ���������ʸ������ʹ�������̴������Ե������ϲ㡣�����������䵼�²����������"�������߿���¥������ִ��������"�����ξ��档�����ҵ�;����̶˶���Ҫ�����������������������ӣ���ҵ����Ҫ̽Ѱ��Ϊ��ѧ�����ն���ط������������̶ˣ�����Ҫ��������������ҵ���߰�����г�ֿ���������������֡�

��ͼƬ��Դ�����Ҿ�Ȧ���ںţ���ɾ�� д����� ����ʿ��Ϊ��Ŀǰ��ҵ���ƾ�֮�������ڹ�����ֵ�����塣��ҵ��������ﱾ�����ǼҾӲ�ҵ��ֵ�������ع����̡����ŵ겻��ֻ�������նˣ������ݱ�Ϊ"��������+��������+��������"��λһ��ļ�ֵ�ڵ�ʱ����ҵ�뾭���̵Ĺ�ϵ����Ӽ����������Ϊ������������̬��顣�Ծ����̶��ԣ���Ҫ��ɴ�"����"��"����"�ٵ�"����"�Ŀ�Խ����Ҫ�����������"���һ����"������ݣ���Ҫ����ֱ�����̡���Ⱥ��Ӫ�������������ء� �ⳡת��ע��������ʹ��������Ҿ���ҵ����ʽ��չ����ʷ������ʾ����Щ������ɳ����������롢ʵ�����������ں���Ӫ����ҵ���ս�����һ����ҵϴ����ռ�ݼ�ֵ�ߵء�δ���ľ�����������̬��ϵ����̬��ϵ֮��ĶԾ����������ŵ���Ϊ��ֵ���ݵĹؼ����壬������Ȩ�ؽ�������������ģ�� ��������Դ�����Ҿ�Ȧ���ںţ���ɾ�� |